Economia Mundial

1. A recuperação da economia mundial tem pé-de-barro. A crise financeira chinesa, o arrefecimento do crescimento dos Estados Unidos, bem como a pressão inflacionária global comprometem a retomada do desenvolvimento capitalista.

2. A situação pré-falimentar da incorporadora chinesa Evergrande, que ameaça dar um calote nos credores e fornecedores estimada em cerca de US$ 300 bilhões, expõe a elevada vulnerabilidade da economia mundial ao risco de estouro de bolhas especulativas.

3. Mesmo que a intervenção do governo evite que a quebra da Evergrande se transforme numa crise financeira global, a economia mundial deve sofrer os efeitos negativos da perda de dinamismo da economia chinesa.

4. A perda de fôlego da economia chinesa já se manifesta. No terceiro trimestre de 2021, o crescimento do PIB diminuiu para 4,9%, abaixo do que vinha sendo esperado. Nos 1o. e 2o. trimestres a economia tinha crescido 18,3% e 7,9%, respectivamente.

5. Os Estados Unidos também dão sinais de desaceleração do crescimento. De acordo com a previsão do Federal Reserve Bank of Atlanta, a expansão anualizada da economia no 3o. trimestre deve diminuir para 1,2%. (contra uma previsão de expansão de 6,1% no final de julho).

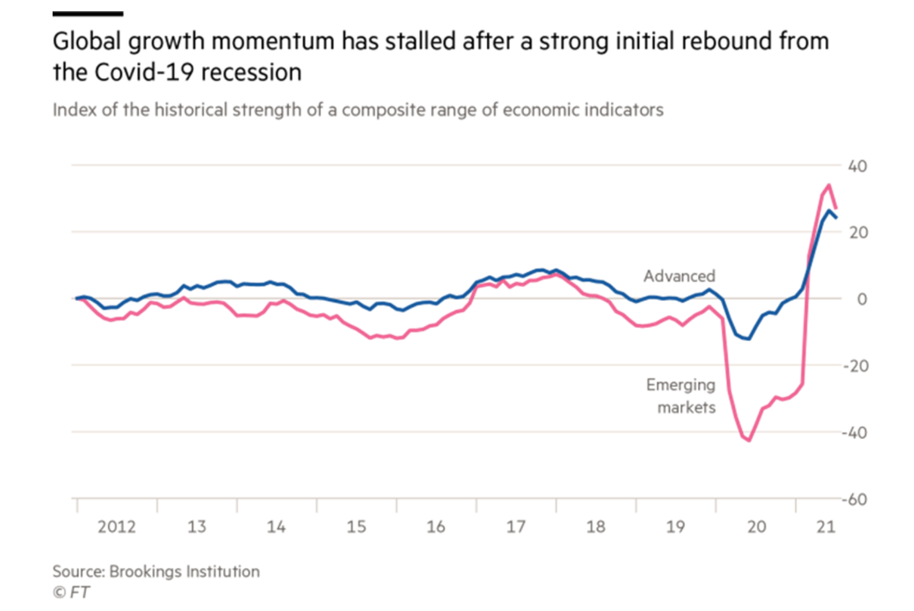

6. O gráfico de Recuperação Econômica Global da Brookings-FT (que combina indicadores de nível de atividade, mercado financeiro e grau de confiança na economia) aponta a perda de dinamismo das economias avançadas e subdesenvolvidas (as ditas “emergentes”).

7. Ainda que as últimas previsões FMI sobre as perspectivas da economia mundial não incorporem plenamente os efeitos da crise financeira chinesa e seus impactos particularmente negativos sobre o comércio internacional, espera-se um arrefecimento da recuperação global.

8. De acordo com o FMI, há uma expressiva ampliação do hiato entre o crescimento das economias desenvolvidas e subdesenvolvidas, particularmente as economias mais pobres.

9. A desigualdade no ritmo da recuperação econômica é diretamente proporcional à desigualdade no acesso às vacinas – um produto do imperialismo sanitário que deixa as populações pobres à mercê da Covid-19.

10. Como consequência da recuperação desigual da economia mundial, o hiato entre países ricos e pobres deve se ampliar. O FMI estima que, em 2022, apenas as economias mais desenvolvidas conseguirão recuperar o nível de renda anterior à crise do coronavírus.

11. Após registrar um declínio das horas trabalhadas em 2020 equivalente a 255 milhões de empregos em tempo integral, a OIT registra forte defasagem entre a recuperação do nível de atividade e do mercado de trabalho.

12. A combinação de uma súbita elevação de gastos que se encontravam represados com o aparecimento de pontos de estrangulamento na cadeia produtiva e forte elevação especulativa nos preços de commodities está por trás da pressão inflacionária que acomete a economia mundial.

13. A pressão inflacionária tem um caráter temporário, devendo voltar ao patamar anterior a crise do coronavírus a partir de meados de 2022. No entanto, seus efeitos sobre os trabalhadores são significativos, pois tem atingido sobretudo alimentos e preços de energia.

(https://thenextrecession.wordpress.com/2021/10/11/stagflation-a-demand-or-supply-side-story/)

14. A alta dos preços das commodities que ganhou ímpeto a partir de meados de 2020 ultrapassou o nível pré-pandemia. O índice geral de preços subiu mais de 25% de dez/20 a mai/21, puxados principalmente pelo preço dos combustíveis (+35%) e minerais e metais (+13%).

15. Além de pressões do lado da oferta provocadas por fatores naturais, como o La Niña que afetou a América do Sul e EUA, há pressões de demanda, impulsionadas recuperação das economias chinesa e norte-americana. No entanto, o boom dos preços de commodities é essencialmente especulativo.

16. A UNCTAD aponta que a trajetória ascendente das commodities já perde fôlego. Em jun/21, o mero anúncio de antecipação do aperto monetário pelo Fed foi suficiente para desvalorizar os preços de matérias-primas, como cobre e madeira, muito utilizados na construção civil.

17. A fim de reduzir a alta das commodities, as autoridades chinesas divulgaram um crescimento nas reservas nacionais de vários metais industriais, como cobre, alumínio e zinco. A própria desaceleração da economia chinesa deve contribuir para a estabilização das commodities.

18. Diante do novo contexto, aumentam as possibilidades de que 2022 seja marcado pela combinação perversa de estagnação e elevada instabilidade financeira. As economias que fazem parte do elo fraco do capitalismo serão as mais penalizadas.

19. O aumento do risco-país das economias subdesenvolvidas (EMBI+) em cerca de 10% desde setembro expressa o aumento da aversão ao risco do grande capital provocada pela deterioração do cenário internacional.

20. As incertezas decorrentes da inflação mundial, a crescente insegurança alimentar e elevada volatilidade cambial sinalizam para a elevada vulnerabilidade da América Latina às vicissitudes da economia mundial.

21. O reforço da economia primário-exportadora e a alta exposição ao fluxo de capital internacional especulativo são os principais fatores explicativos da precária posição da América Latina na reorganização da economia mundial.

Economia Brasileira

Atividade econômica

1. O acelerado crescimento da produção industrial (7,2% encerrado em agosto, acumulado de 12 meses) vem ultrapassando os ritmos de crescimento de 2008. Entretanto, a partir de junho/21, existe uma tendência de desaceleração deste crescimento, segundo o IBGE.

2. Além da escassez de matérias-primas e insumos, cujos preços pressionam os custos de produção, o setor industrial vem sofrendo com a alta dos preços da energia elétrica e dos custos de frete de importações, segundo o IPEA.

3. O avanço da vacinação, a reabertura sanitária e a retomada de alguns programas de transferência de renda vêm favorecendo as atividades de serviços (5,1% em 12 meses) e comércio (8,0% em 12 meses) – existindo um recuo nos dados mensais do comércio em agosto/21 (-3,1%).

4. O aumento do custo de vida, a redução do auxílio emergencial e a depressão do mercado de trabalho, entretanto, dificultam a retomada sustentada dos setores de comércio e serviços.

5. As estimativas de crescimento-ano da agropecuária vêm sendo revisadas para baixo (de 1,7% para 1,2%) pelo IPEA. O pior desempenho deve-se aos efeitos climáticos adversos sobre a produção vegetal, bem como à pressão de custos sobre a produção animal (leite e bovino, sobretudo).

6. A recuperação é precária. Além das incertezas quanto à evolução da pandemia e da economia internacional, o PIB é prejudicado pela crise energética; pelo baixo poder de compra das famílias; pelo viés recessivo da política econômica; e pela insegurança política.

Inflação

1. A inflação em setembro apresentou alta de 1,16%, segundo o Índice de Preços ao Consumidor Amplo (IPCA). No ano, o IPCA acumula alta de 6,90% e, nos últimos 12 meses, de 10,25%. As projeções inflacionárias em 2021 estão em 8,5%.

2. A pressão sobre a inflação é um fenômeno transitório que, segundo projeções, em 2022, estará entre 4% no Brasil e entre 3,9% nos países do G20. A pressão não decorre de pressões de demanda que justifiquem um aperto monetário e fiscal, conforme as autoridades praticam.

3. Além da desvalorização cambial e da subida dos preços das commodities, a pressão sobre a inflação resulta de: pontos de estrangulamento na cadeia produtiva; e forte aumento dos preços administrados, sobretudo combustíveis e energia elétrica.

4. A inflação dos trabalhadores, em alguns casos importantes, é maior que a inflação oficial, segundo dados do IBGE. A inflação com transportes (17,93%), por exemplo, é oito pontos percentuais superior à inflação oficial (10,25%).

Salário e custo de vida

1. De acordo com o DIEESE, em setembro, o salário mínimo para cobrir as necessidades estabelecidas pela Constituição de 1988 deveria ser de R$ 5.657,66 (1,3% acima que o mês de agosto). Isso é o equivalente a 5 vezes o piso nacional, de R$ 1.100,00.

2. Atualmente, o salário mínimo nominal vem se diferenciando cada vez mais do salário mínimo necessário. Em setembro de 2018, o piso nacional equivalia a 26% do salário mínimo necessário. Em setembro de 2021, esse percentual recuou para 19%.

3. Existe, ainda, uma significativa perda do poder aquisitivo das famílias. Nos últimos doze meses, quase dois de cada três negociações coletivas tiveram reajustes salariais aquém da inflação, segundo o DIEESE. Apenas 8,8% das negociações tiveram ganhos reais de salários.

Emprego e desigualdades

1. O impacto da recuperação do crescimento sobre o mercado de trabalho tem sido lento. Embora o IBGE registre modesto aumento de ocupados e recuo na taxa de desemprego e na população fora da força de trabalho, o desemprego, subocupação e informalidade continuam elevadíssimos.

2. Em maio-julho, 14,1 milhões de brasileiros encontravam-se desempregados (13,7% da força de trabalho). No mesmo período, 31,7 milhões de pessoas estavam desempregados, subocupados ou fora da força de trabalho potencial.

3. O lento aumento do emprego formal contribui para que haja um agravamento da informalidade. Atualmente, são mais de 36 milhões na informalidade, praticamente 4 de cada 10 trabalhadores ocupados.

4. Em agosto, o CAGED estimou um saldo de 3,2 milhões de trabalhos formais gerados nos últimos doze meses. A geração de trabalhos formais concentra-se nas atividades de serviços (1,3 milhões), comércio (807 mil), indústria de transformação (638 mil) e construção civil (289 mil).

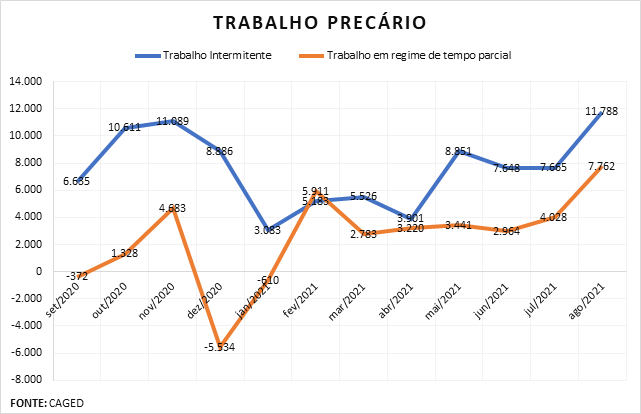

5. O aumento do emprego formal vem acompanhado de uma precarização do trabalho. Nos últimos doze meses, os salários médios de admissão ficaram abaixo de dois salários mínimos. Dos novos trabalhos formais gerados, 120.470 mil (3,8%) são trabalho intermitente ou de regime parcial.

Setor externo

1. Apesar de apresentar um balanço de pagamentos em conta corrente relativamente equilibrado, influenciado pelo baixo crescimento da atividade econômica, que implica em menos importações e elevados saldos comerciais, a taxa de câmbio continua desvalorizada e volátil.

2. Dados do BC mostram que o fechamento do balanço de pagamentos apresentou maior dependência à entrada de capitais de curto prazo. Para atraí-los, o governo aumenta a taxa básica de juros – a Selic.

3. A elevada desvalorização e volatilidade da taxa de câmbio contrasta com o relativo equilíbrio do balanço de pagamentos. Tal fato reflete a elevada vulnerabilidade externa gerada pelo passivo externo financeiro e a especulação desenfreada no mercado de derivativos cambiais.

4. O grande volume de recursos estrangeiros acumulados no país e sua elevada mobilidade espacial tornam o Brasil muito suscetível a movimentos especulativos de capital. O gráfico mostra a enorme discrepância entre o passivo externo e as reservas cambiais.

5. A volatilidade do câmbio é um sintoma do constante risco de uma crise provocada pela fuga de capitais, quase sempre lideradas pelas grandes instituições financeiras. O estado de incerteza deixa o país refém das exigências do grande capital, sempre na direção do aumento da exploração da classe trabalhadora.

[i] Obs.: Dezenas estados Americanos, a exemplo de Dakota do Sul, flexibilizaram suas leis, em maior ou menor grau, para atrair capitais. Em 2020, 17 das 20 jurisdições menos restritivas do mundo para trusts estavam localizadas em estados norte-americanos, de acordo com estudo citado na Pandora Papers. Em termos de transparência financeira, o EUA ocupa o segundo lugar no pódio, atrás das Ilhas Cayman, no ranking 2020 de paraísos fiscais da ONG Tax Justice Network.

Recursos de brasileiros no Exterior

1. O escândalo da Pandora Papers mostra o caráter da burguesia: enquanto acumula fortunas em paraísos fiscais impõe sacrifícios sem fim aos trabalhadores. A plutocracia brasileira participa ativamente da farra.

2. De acordo com dados do Banco Central do Brasil, os “investimentos” brasileiros no exterior ultrapassam US$550 bilhões – superior às reservas cambiais do país. Os recursos de pessoas e empresas brasileiras investidos no exterior mais que dobraram em dez anos.

3. A distribuição dos recursos por país revela que eles estão fortemente concentrados em paraísos fiscais[i].

4. Os recursos mantidos em empresas e contas no exterior equivale a mais de R$2,9 trilhões. O montante cresceu 7 vezes entre os anos de 2007 e 2020.

5. Mais de 50% do capital brasileiro no exterior está alocado em Atividades Financeiras, de Seguros e Serviços Relacionados ou em ações de empresas. Com fortunas em paraísos fiscais, a política econômica fica totalmente subordinada aos interesses especulativos da plutocracia.

Setor Elétrico

1. Chuvas acima da média histórica a partir de setembro e o fraco desempenho do PIB trouxeram certo alívio para o setor elétrico. Todavia, não foram suficientes para recuperar os reservatórios nem para garantir que não ocorram apagões nos horários de pico de demanda em 2021.

2. Mesmo com o governo priorizando o uso da água a serviço da geração de eletricidade, desprezando seus usos múltiplos, será preciso continuar com térmicas caras ligadas para garantir o fornecimento de eletricidade, o que implica alto custo para a população.

3. As chuvas e o baixo crescimento também não são suficientes para evitar o alto risco de racionamento nos próximos anos. Iniciaremos 2022 com uma reserva ainda mais baixa que em 2021. O gráfico abaixo mostra a evolução da energia armazenada em 2020 comparada a 2021.

4. Térmicas ligadas significam cobrança extra nas tarifas de energia elétrica (bandeira vermelha) em 2022. O governo Bolsonaro optou pela política mais regressiva possível: o racionamento via preços, em lugar do racionamento via quantidade de energia.