A materialização de uma realidade que combina estagnação e inflação configura-se como o cenário mais provável para a evolução da economia mundial nos próximos anos. A convergência de problemas conjunturais e estruturais que se condicionam reciprocamente compromete a possibilidade de retomada do crescimento da economia mundial.

A lista de obstáculos que problematizam o desenvolvimento capitalista é interminável. A ausência de perspectiva para o fim do conflito na Ucrânia; o agravamento da rivalidade entre as duas maiores potências econômicas do mundo pelo controle do mercado mundial e o crescente risco de uma escalada bélica; a proliferação de medidas protecionistas no comércio internacional; o caráter renitente do processo inflacionário; a perigosa fragilidade do sistema financeiro internacional; o elevado grau de endividamento público e privado; a crescente vulnerabilidade externa das economias subdesenvolvidas; as incertezas provocadas pela transição energética; e o predomínio de políticas monetárias e fiscais restritivas nas economias centrais geram um ambiente desfavorável aos investimentos.

Não se vislumbra uma solução rápida e indolor para a crise capitalista. A tendência decrescente da taxa de lucro; a hipertrofia do capital fictício e sua contrapartida necessária – o sobre-endividamento público e privado; a capacidade dos grandes blocos de capital (financeira, econômica e política) de evitar a queima de capital obsoleto por tempo indefinido, bloqueando a introdução de inovações capazes de provocar um salto de qualidade na produtividade do trabalho; a exaustão da globalização liberal e a fragmentação da economia mundial em blocos antagônicos; o acelerado agravamento da crise ambiental; os complexos problemas logísticos, econômicos, políticos e geopolíticos envolvidos na necessária transição energética; a ausência de alternativa ao neoliberalismo num contexto de progressiva erosão na capacidade dos Estados de administrar as crises social, econômica, política, geopolítica e ambiental; o aumento desenfreado da concentração de renda e da pobreza, bem como o explosivo acirramento da luta de classes dão a dimensão das contradições que envolvem o desdobramento da crise estrutural do capital.

Sem dinamismo endógeno e sem uma política econômica estratégica para enfrentar um período histórico particularmente adverso, a economia brasileira fica ao sabor das vicissitudes da economia internacional e dos imprevistos da natureza, condenada a uma posição cada vez mais especializada em produtos primários na divisão internacional do trabalho. A modesta expansão da economia brasileira foi provocada fundamentalmente pela surpreendente safra agrícola (resultado de condições climáticas particularmente favoráveis) e pela elevação do consumo das famílias (resultado da manutenção da política de transferência de renda improvisada por Bolsonaro no segundo semestre de 2022). A elevação da expectativa de crescimento da economia para o patamar de 2% ao ano não altera, no entanto, o estado de estagnação que prevalece desde 2014. O arrefecimento da inflação foi provocado basicamente pela valorização do dólar (em razão da entrada de capitais especulativos que aproveitaram, como de praxe, a especulação por carry trade) e pela redução dos preços de alimentos e energia no mercado internacional. A melhoria no mercado de trabalho daí decorrente não modificou a tendência estrutural à precarização das relações de trabalho nem redundou em melhoria no salário médio do trabalhador.

Alheia à gravidade do marco histórico, a nova administração limita-se a enfrentar a terra arrasada deixada pela administração anterior com políticas macroeconômicas convencionais e tímidas iniciativas de reformas na superestrutura macroeconômica. As medidas adotadas pelo governo Lula não colocam em questão a essência dos problemas econômicos nacionais – os efeitos perversos da continuidade do padrão de acumulação liberal-periférico. Inspiradas no princípio da modernização conservadora, as mudanças propostas pelo governo Lula limitam-se a aprimorar os instrumentos de gestão fiscal, atendendo às necessidades microeconômicas das empresas e às urgências mais prementes da administração do Estado, sem enfrentar as questões sociais e econômicas que condicionam o processo de reversão neocolonial responsável pela precária situação em que se encontra a sociedade brasileira.

Economia Mundial

1. Mesmo com expansão acima das expectativas no primeiro trimestre, a trajetória da economia mundial em 2023 é contracionista. Segundo a última estimativa do Banco Mundial, o crescimento da produção global deve ficar em torno de 2,1%, quase 1/3 inferior ao registrado em 2022.

2. A perda de dinamismo da economia mundial deve-se basicamente ao fraco desempenho das economias desenvolvidas, cuja elevação em 2023 deve ser de apenas 0,7%, com os EUA crescendo 1,1% e a Europa 0,4%.[1]

3. Com exceção da China, que deve expandir 5,6%, as economias subdesenvolvidas sofrerão uma expressiva desaceleração, crescendo 2,9%, bem abaixo de 2022 (4,1%) – uma das piores marcas das últimas três décadas.

4. Condicionada pela crise da ordem global e pelas consequências econômicas da guerra na Ucrânia, a contração do comércio internacional será ainda maior do que a produção. O aumento do volume das trocas internacionais está estimado em 1,7%, 1/3 do verificado em 2022.

5. O fraco dinamismo das economias que fazem parte do elo fraco do capitalismo, patente desde a crise de 2008, tem reforçado a ampliação da distância entre a renda per-capita dos países desenvolvidos e a dos subdesenvolvidos.

6. Apesar do baixo desempenho da atividade econômica e da significativa redução dos preços de energia e alimentos, a inflação permanece renitente. Mesmo tendo diminuído de um pico de 8,7% em 2022, a inflação global anual deve ficar em patamar elevado – 6,8%.

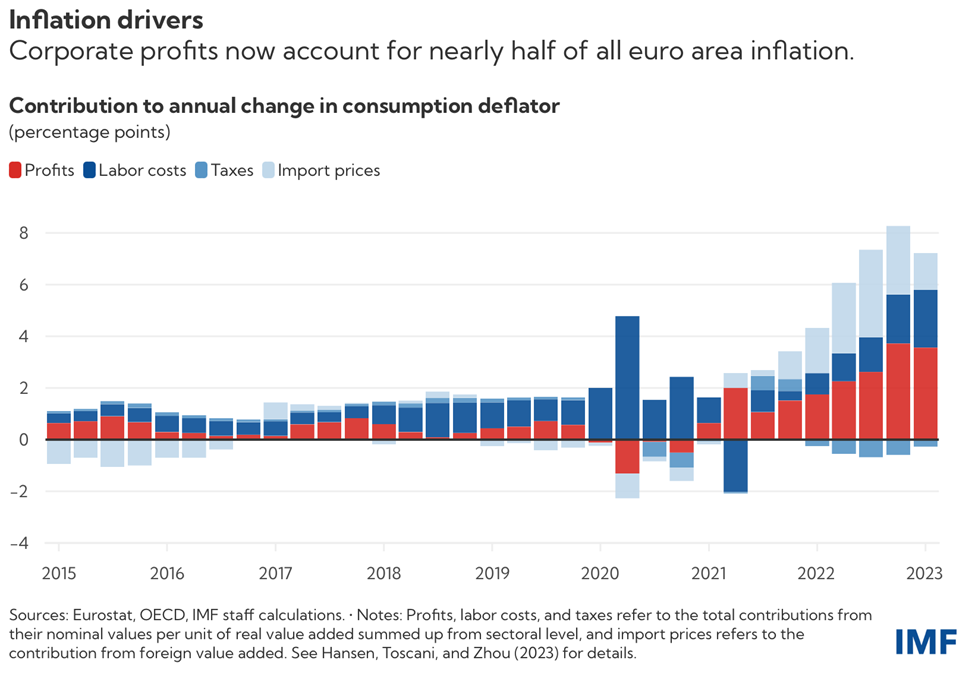

7. Estudo do FMI, instituição insuspeita de nutrir qualquer simpatia pelos trabalhadores, atribui o surto inflacionário iniciado em 2022 fundamentalmente à política de elevação da margem de lucro das grandes corporações e ao aumento dos custos de importação.[2]

8. Tendo como base a Europa, a investigação conclui que aumentos nas margens de lucro e nos custos de importação foram responsáveis por 45% e 40%, respectivamente, do surto inflacionário recente. Os custos salariais teriam respondido por 25%. O impacto tributário teria sido negativo.[3]

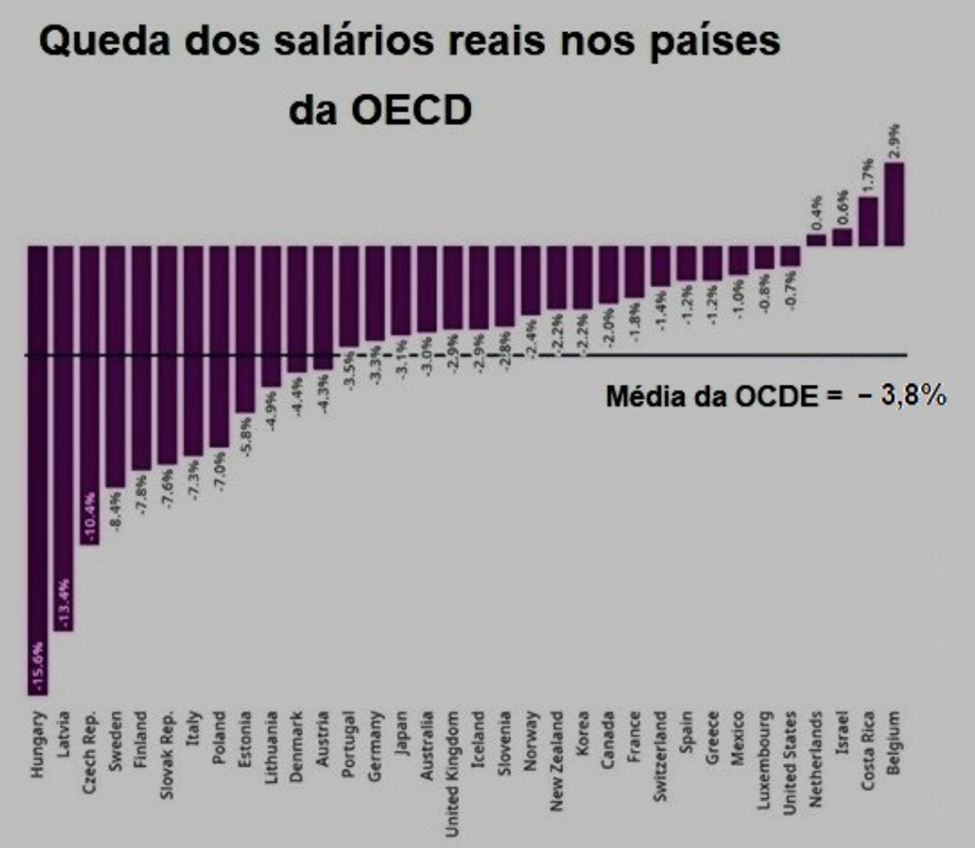

9. Não obstante a recuperação do mercado de trabalho nas economias desenvolvidas e nas “economias emergentes grandes”, a OCDE estima que em 2022 o salário real ainda se encontrava 3,8% abaixo do verificado no ano anterior.[4]

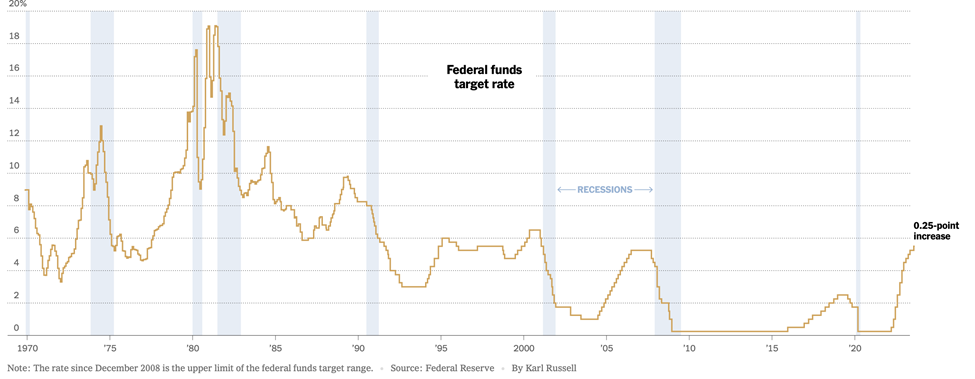

10. Apesar da tendência recessiva e da instabilidade financeira que ameaçou o sistema financeiro internacional nos primeiros meses de 2023, as autoridades monetárias dos países centrais aumentaram as taxas de juros.

11. No final de julho, o FED elevou a taxa básica de juros para 5,5% a.a. – a mais alta em 22 anos – e o ECB aumentou sua taxa de referência para 3,75% a.a. – a mais alta desde sua criação.

Taxa de juros básica dos Estados Unidos

Taxa de juros do ECB

Fonte: Statista

12. Além de deprimir os investimentos e exacerbar a instabilidade financeira, a acelerada elevação dos juros nas economias centrais impacta negativamente as economias subdesenvolvidas, sobretudo as que apresentam elevada vulnerabilidade no setor externo.

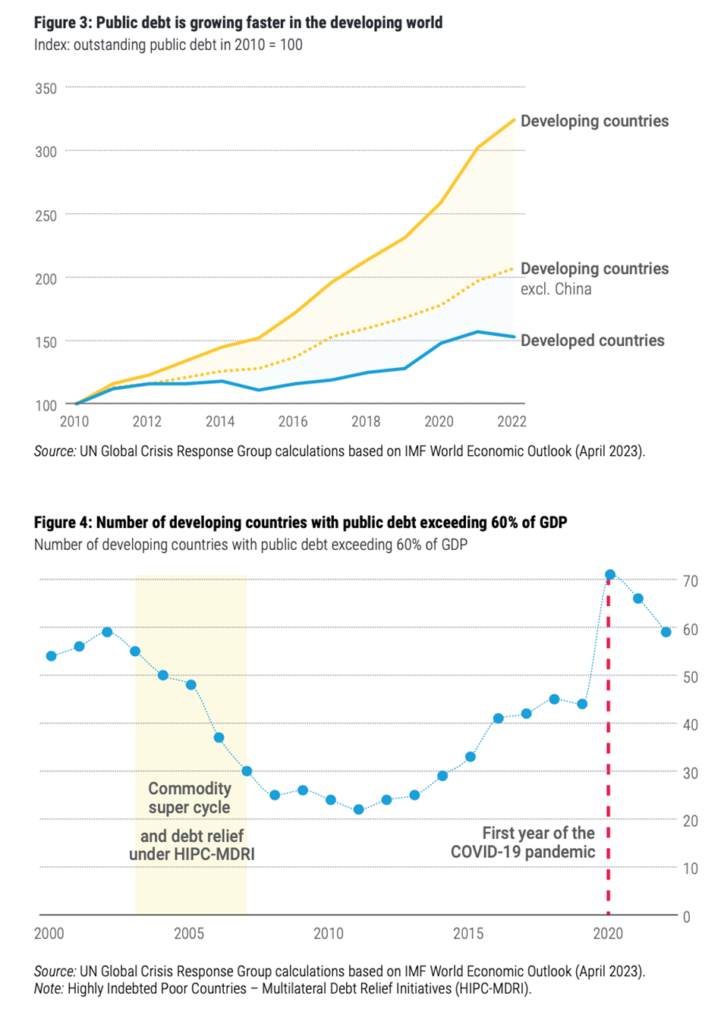

13. A correlação entre elevação dos juros no mercado internacional de crédito e crises de endividamento dos países periféricos é uma realidade histórica recorrente. Estudo das Nações Unidas alerta para o risco de uma nova onda de crises de sobre-endividamento público, interno e externo.[5]

14. Em 2022, a dívida pública global – interna e externa – era de US$ 92 trilhões. Sua magnitude quintuplicou desde 2000, crescendo 1,7 vezes mais rápido do que o PIB global. Os países subdesenvolvidos respondem por 30% da dívida total, 70% desse total pertence à China, Índia e Brasil.

15. Entre 2010 e 2021, a dívida dos subdesenvolvidos aumentou 25 pontos percentuais alcançando 60% do PIB. A acelerada expansão da dívida pública e a elevada participação do passivo em moeda estrangeira deixam tais economias muito vulneráveis a crises de sobre-endividamento.[6]

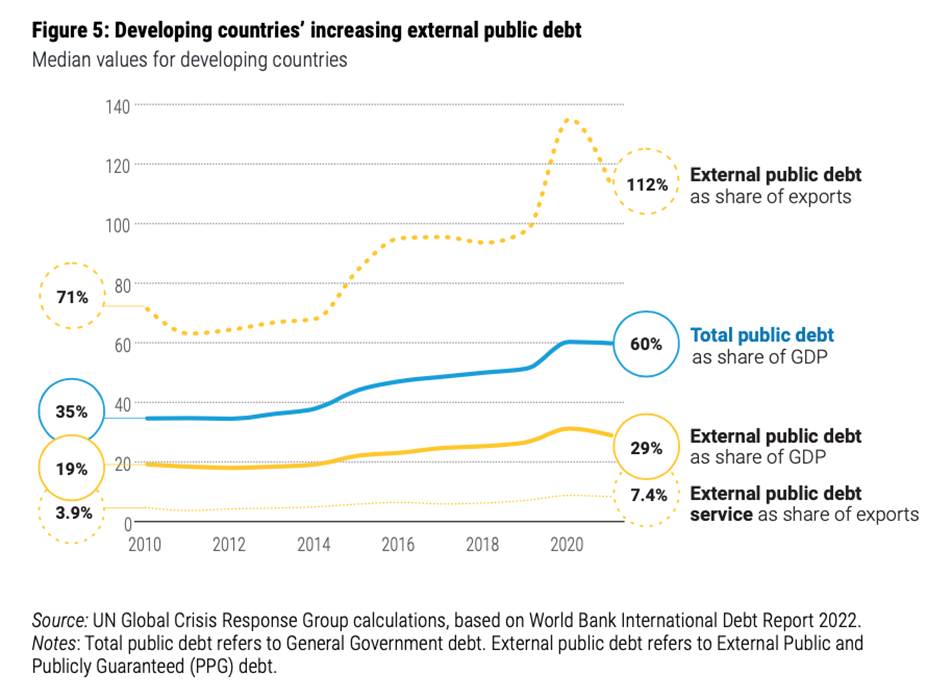

16. Entre 2010 e 2021, a proporção da dívida externa pública em relação ao PIB das economias subdesenvolvidas cresceu de 19% para 29%. As despesas com o serviço da dívida externa aumentaram de 3,9% para 7,4% das exportações.

17. Nesses países, a proporção da dívida pública externa contraída com credores privados é crescente. Entre 2010 e 2021, ela passou de 47% para 62% do total. Na América Latina, a dependência do capital internacional foi ainda mais intensa, passando de 67% para 74% do total da dívida.

18. A expansão acelerada das despesas com a dívida pública onera parte crescente do orçamento público das economias subdesenvolvidas, comprometendo progressivamente a capacidade de seus Estados nacionais realizarem políticas públicas.

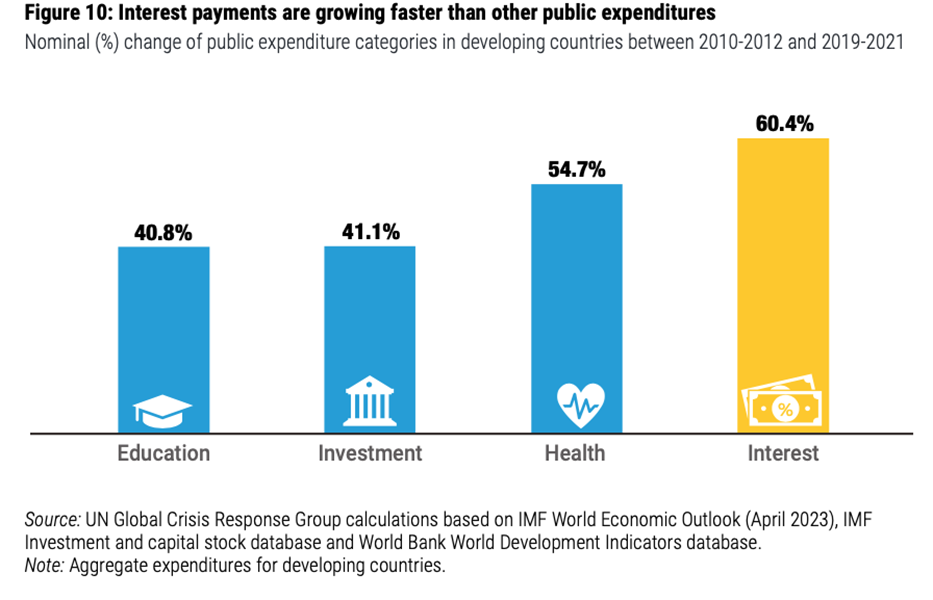

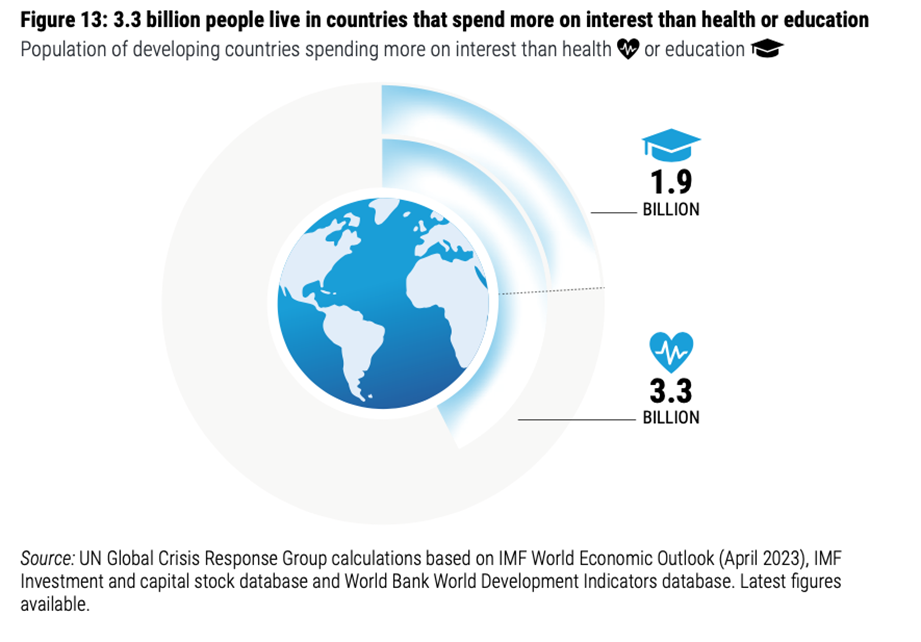

19. Enquanto, entre 2010-12 e 2019-21, as despesas públicas dos países subdesenvolvidos com educação, investimento, saúde cresceram 40,8%, 41,1% e 54,7%, respectivamente, os pagamentos de juros da dívida aumentaram 60,4%.

20. A consequência social da crescente fragilidade financeira das economias subdesenvolvidas fica evidente quando se constata que 3,3 bilhões de pessoas, quase 2/3 da população mundial, vivem em Estados que gastam mais com juros da dívida do que com saúde e educação pública.

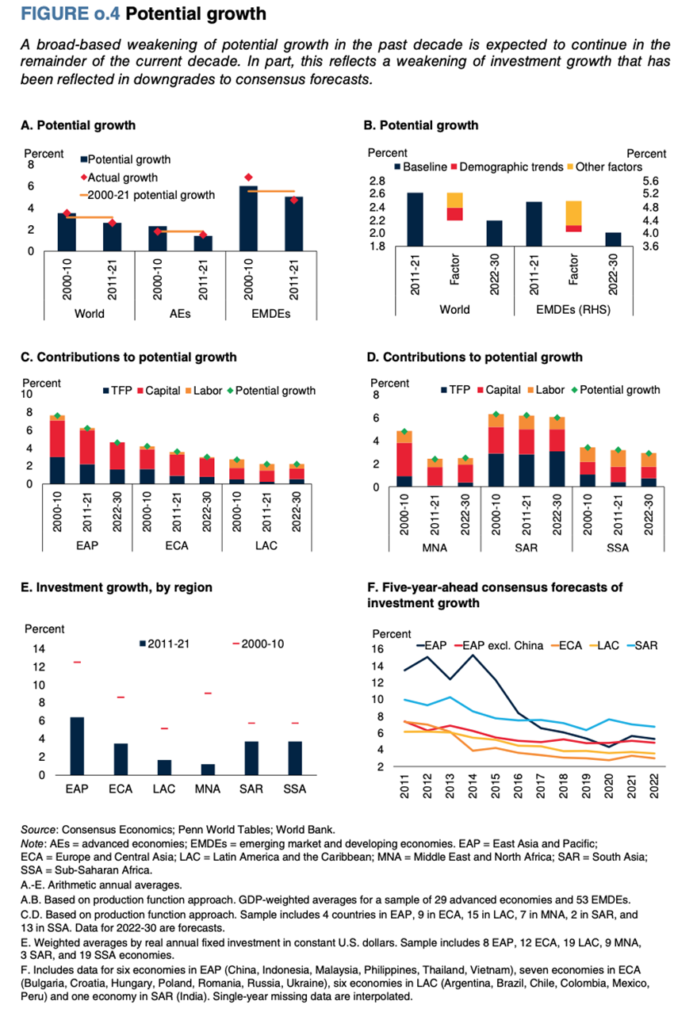

21. As perspectivas de recuperação do dinamismo da economia mundial a médio prazo não são alvissareiras. A dificuldade de digerir a crise de superprodução provocada pela queda na taxa de lucro deprime os investimentos e bloqueia a introdução de inovações no sistema produtivo.[7]

22. Levando em consideração a depressão dos investimentos, a redução da produtividade do trabalho, a estagnação do comércio internacional e o envelhecimento da força de trabalho, o Banco Mundial prevê um quadro de estagnação para o período 2022-2030.[8]

23. O cenário de base estima o crescimento da economia mundial em 2023 e 2024 em 2,1% e 2,4%, respectivamente. De 2022 a 2030, o aumento do produto potencial ficaria em 2,2% a.a., abaixo da média de 2011-2021 (2,6%) e muito aquém da verificada entre 2000-2010 (3,5%).

24. A perda de dinamismo do produto potencial seria particularmente acentuada nas economias subdesenvolvidas, diminuindo de 6% a.a. no período 2000-2010 para 5% a.a. entre 2011-2021, baixando para 4% a.a. entre 2022-2030.

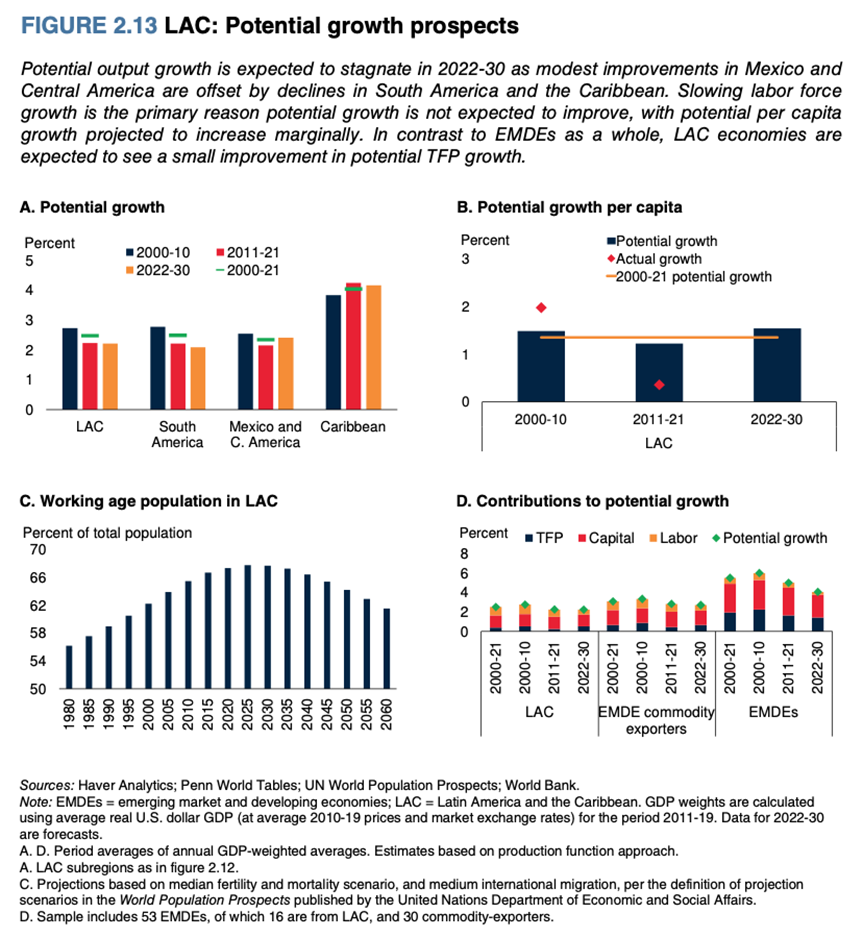

25. Entre as economias subdesenvolvidas, a América Latina é vista como a região com o pior potencial de crescimento, com destaque para a liderança negativa da América do Sul.

Brasil

Atividade econômica

1. Afetada pelo aumento das exportações de commodities, por fatores climáticos favoráveis e por volumosas transferências de renda, em 2023 a economia brasileira deve crescer mais do que o inicialmente esperado.

2. O PIB avançou 1,9% no 1º trimestre de 2023, na comparação com o período imediatamente anterior. Na comparação interanual, o resultado também foi positivo, com alta de 4%.

3. O consumo das famílias apresentou crescimento, na comparação interanual, de 3,5% nas contas nacionais, contudo, com tendência de desaceleração quando observado na comparação trimestral – de 2,6% no 4º trimestre/2022 para 2,2% no 1º trimestre/2023.

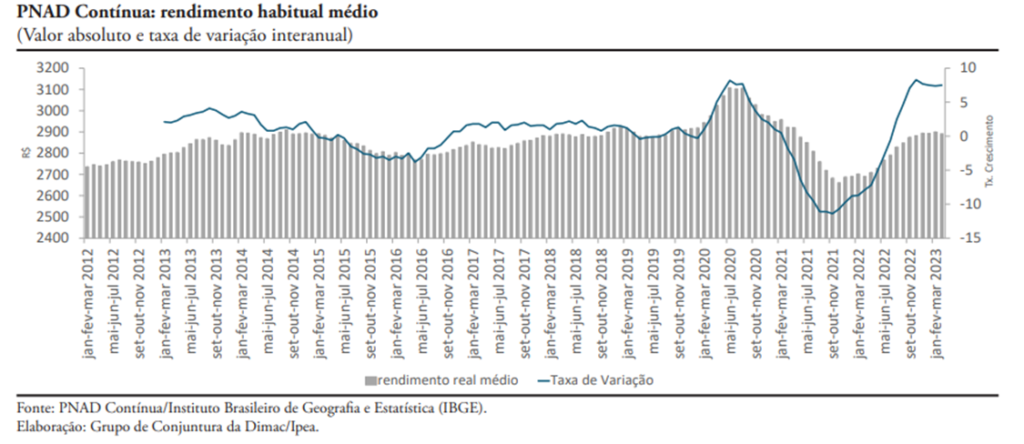

4. Apesar da fragilidade financeira das famílias, a nova política de salário-mínimo, os benefícios sociais do Governo e o dinamismo no mercado de trabalho refletiram no crescimento do poder de compra da massa salarial da classe trabalhadora, assegurando um modesto avanço do consumo das famílias.

5. Viabilizado pelas medidas fiscais implementadas desde a transição de governo, o consumo do governo por bens e serviços obteve um tímido aumento, na comparação trimestral, de 0,3% e um avanço de 1,2% em termos interanuais.

6. A Formação Bruta de Capital Fixo (FBCF) – o motor endógeno da economia – cresceu muito abaixo do PIB na comparação interanual (0,8%) e retraiu na comparação trimestral (-3,4%). O baixo desempenho do FBCF deve-se ao fraco dinamismo da demanda por máquinas e equipamentos.

7. Mesmo diante de um cenário de valorização cambial e de recuo dos preços internacionais, a expansão da demanda externa por commodities brasileiras contribuiu para a expansão dos principais itens da pauta exportadora do país.

8. As exportações cresceram acima do PIB na comparação interanual em 2023 (7%). Os setores que mais contribuíram para as exportações foram: extração de petróleo e gás, produtos alimentícios, extração de minerais, derivados do petróleo e serviços.

9. A reabertura econômica da China, a redução da oferta por parte dos concorrentes dos principais produtos e as condições climáticas favoráveis na região Centro-Oeste do país explicam o desempenho das exportações brasileiras.

10. A expansão das exportações, combinada com o baixo crescimento das importações (2,2%), levou a um resultado positivo do saldo comercial do primeiro trimestre de 2023 (1%).

11. Pelo lado da oferta, o dinamismo da economia brasileira foi sustentado basicamente pelo extraordinário desempenho do agronegócio. Na comparação interanual, o PIB do setor agropecuário cresceu (18,8%) quase 5 vezes mais que o PIB do país (4%).

12. Mesmo com o fraco desempenho na comparação trimestral, o setor de serviços obteve crescimento de 2,9% em termos interanuais. Os setores de informação e comunicação (6,8%), de transportes (5,1%) e de serviços financeiros (4,6%) foram os que mais cresceram na comparação interanual.

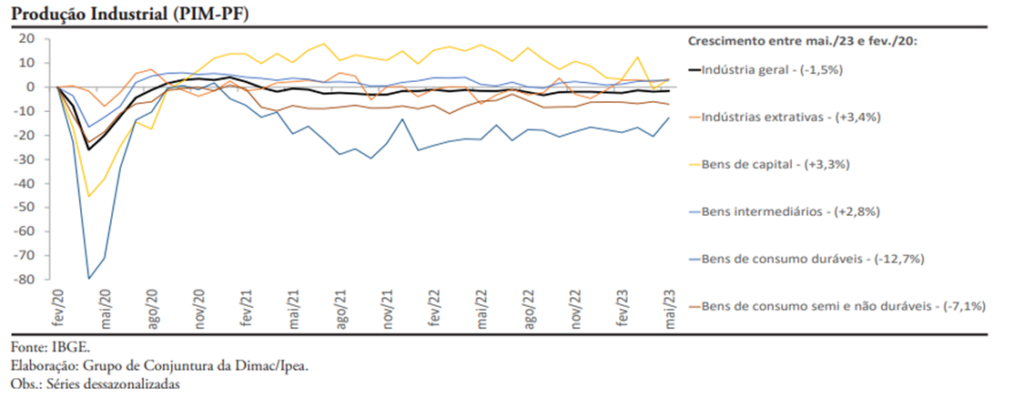

13. A indústria de transformação encontra-se estagnada. O setor de bens duráveis apresentou o pior desempenho, com queda acumulada de cerca de 13%. A decadência da indústria não é algo recente e remete ao processo de desindustrialização e reprimarização da economia brasileira.

14. Apesar de as expectativas dos empresários sobre a expansão da economia brasileira terem sido revistas para cima, a desaceleração da economia mundial e o fraco desempenho da demanda interna devem comprometer a expansão a curto e médio prazos.

Inflação

1. Após encerrar o 1º trimestre com alta acumulada em doze meses de 4,7%, o IPCA intensificou seu ritmo de desaceleração. Em junho, a taxa apurada foi de 3,16%.

2. Os preços administrados são os maiores responsáveis pelo alívio da inflação brasileira nos últimos doze meses – com deflação de 0,9% até maio. Entre os preços livres, o grupo de alimentos vem demonstrando forte desaceleração. Os preços agrícolas registraram deflação de 12,3% no acumulado de doze meses.

3. A desaceleração da inflação decorre fundamentalmente da atenuação dos choques de custo provocados por problemas no lado da oferta. As causas da inflação, no entanto, resultam do processo ainda em curso de fragmentação da ordem global em blocos que buscam o controle do mercado mundial.

4. A redução dos preços de energia e alimentos e a valorização cambial, provocada pela diferença entre os juros interno e externo e pela melhoria nos fluxos comerciais e na conta financeira, explicam a recente desaceleração da inflação.

5. O cenário de desaceleração da inflação não tem relação com aperto monetário do Banco Central. Por não ser uma inflação provocada por excesso de demanda agregada, não existe justificativa técnica alguma paro os altos juros praticados.

6. Do mesmo modo, não se justificam as explicações de que os núcleos da inflação estariam desacelerando mais lentamente do que o índice de preço completo em razão das pressões de demanda agregada. O mercado de trabalho está deprimido. O poder de compra das famílias está abaixo do pré-pandemia.

7. As expectativas sobre a inflação brasileira é de que o processo de desaceleração se acentue. Desde meados de 2023, o Focus-Relatório de Mercado vem rebaixando significativamente as expectativas quanto ao IPCA do ano.

Emprego, desigualdades e crise social

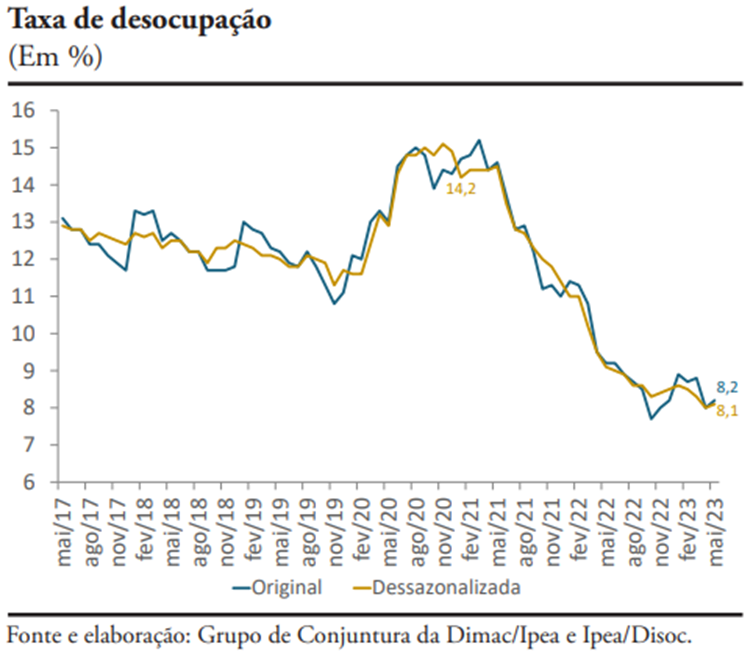

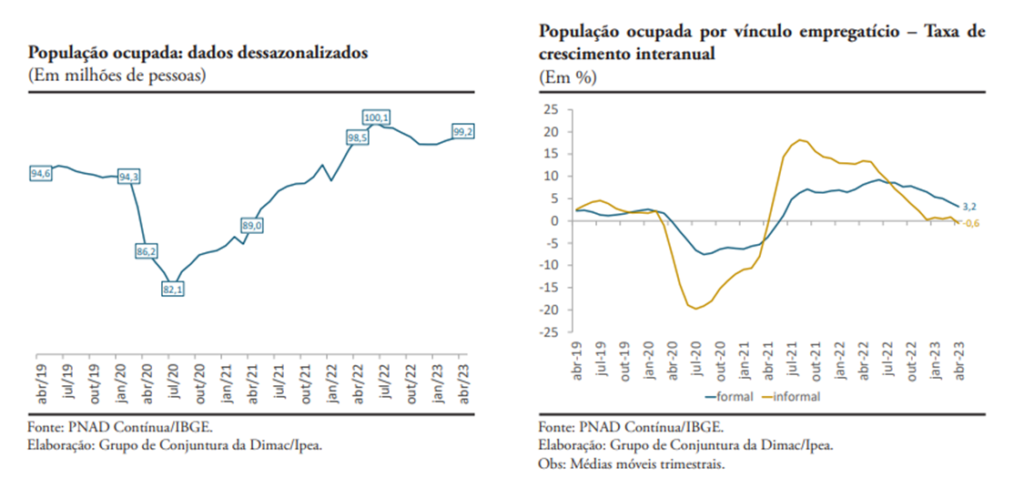

1. O desemprego está recuando. Em abril de 2022, a taxa de desemprego encontrava-se em 9,5%. A taxa vinha se mantendo próxima de 8,5% desde dezembro de 2022, mas voltou a recuar a partir de março de 2023, chegando a 8,0%, em abril, e a 8,1%, em maio.

2. Mesmo assim, o mercado de trabalho brasileiro segue deprimido. Muito embora apresente melhor dinamismo nos primeiros meses de 2023, a fraca elevação da PEA, a taxa de participação rebaixada e o aumento da inatividade ratificam o cenário adverso do mercado de trabalho.

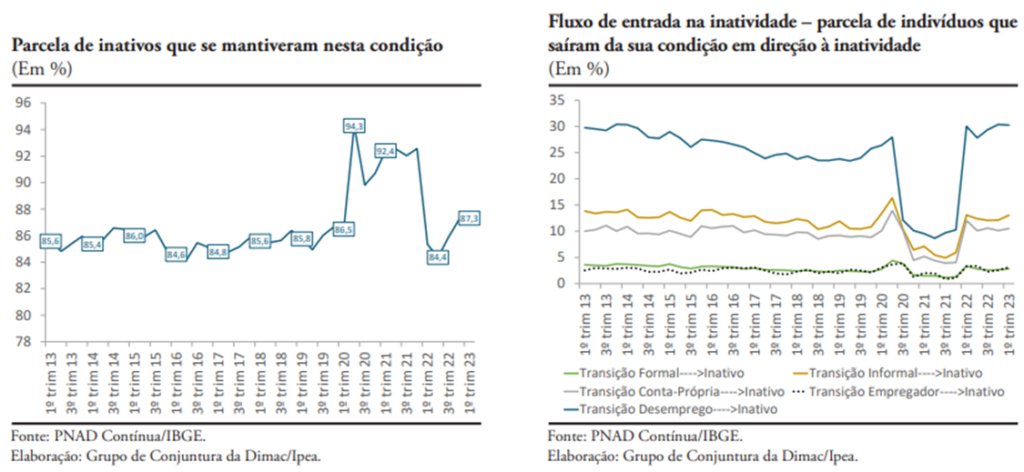

3. A taxa de participação segue rebaixada e não recuperou o patamar anterior à pandemia. O contingente que forma a população economicamente ativa (PEA) vem aumentando lentamente e sse encontra aquém das 110 milhões de pessoas observadas em junho de 2022.

4. O IPEA estima que, passados os efeitos da pandemia sobre o mercado de trabalho, há em curso um aumento do fluxo de pessoas saindo da força de trabalho para a condição de inatividade, o que atesta o cenário de arrefecimento da PEA.

5. O aumento da população ocupada tem sido mais consistente no emprego formal do que no emprego informal. A ocupação formal registrou crescimento interanual de 3,2%, no trimestre encerrado em abril, enquanto a população informal apresentou retração de 0,6% no mesmo período.

6. O mercado de trabalho segue gerando empregos formais de baixa qualidade. O saldo de mais de 150 mil trabalhos formais obtido em junho de 2023 foi composto basicamente de empregos de até 2 salários-mínimos, segundo o CAGED – movimento análogo ao de março e maio de 2023.

Política Monetária

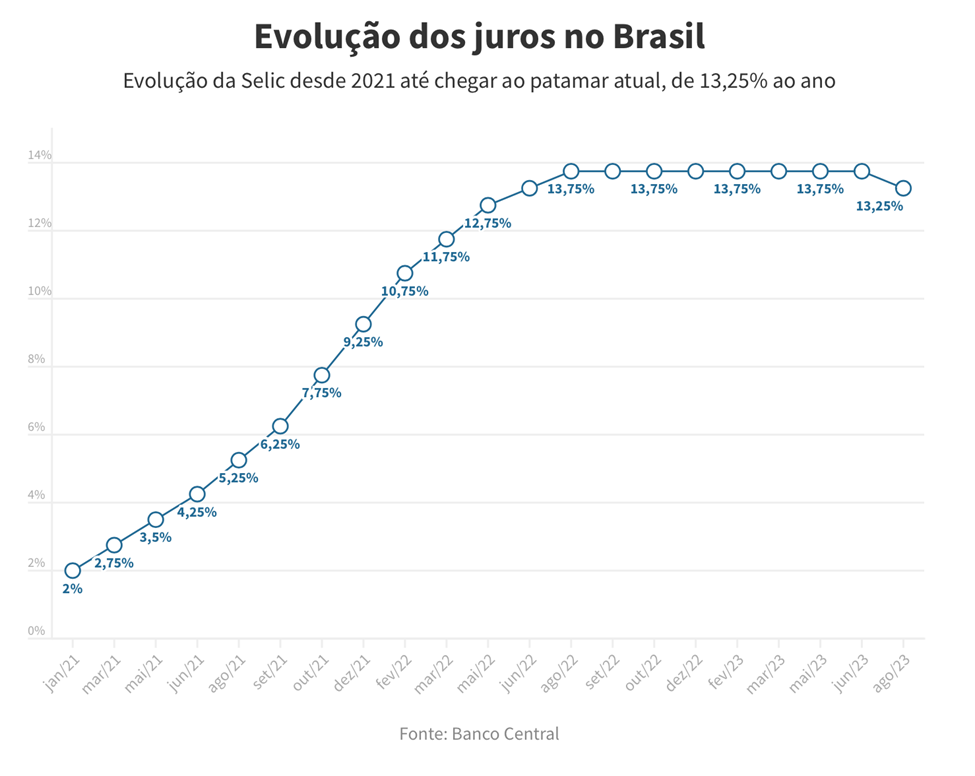

1. Após 28 meses, o BC finalmente interrompeu o ciclo de elevação de juros, reduzindo a SELIC a 13,25% a.a., corte de 0,5 pontos percentuais. Mesmo assim, o Brasil permanece um paraíso do rentismo, ostentado a maior taxa de juros reais entre as 40 maiores economias do mundo – 6,7% a.a.

Reforma Tributária

1. A reforma tributária do governo Lula foi dividida em duas etapas. A primeira, restringiu-se basicamente à consecução de três objetivos: simplificar a tributação – exigência dos empresários; mitigar a guerra fiscal – demanda dos grandes estados e municípios; e racionalizar a máquina arrecadadora.[9]

2. Tendo como modelo o imposto sobre valor agregado, a reforma aprovada pelo Congresso Nacional resumiu-se basicamente a reunir cinco impostos em dois, simplificando a tributação sobre consumo. O IPI, PIS e COFINS foram unificados na Contribuição sobre Bens e Consumo (CBC). O ICMS e o ISS foram fundidos no Imposto sobre Bens e Serviços (IBS).[10]

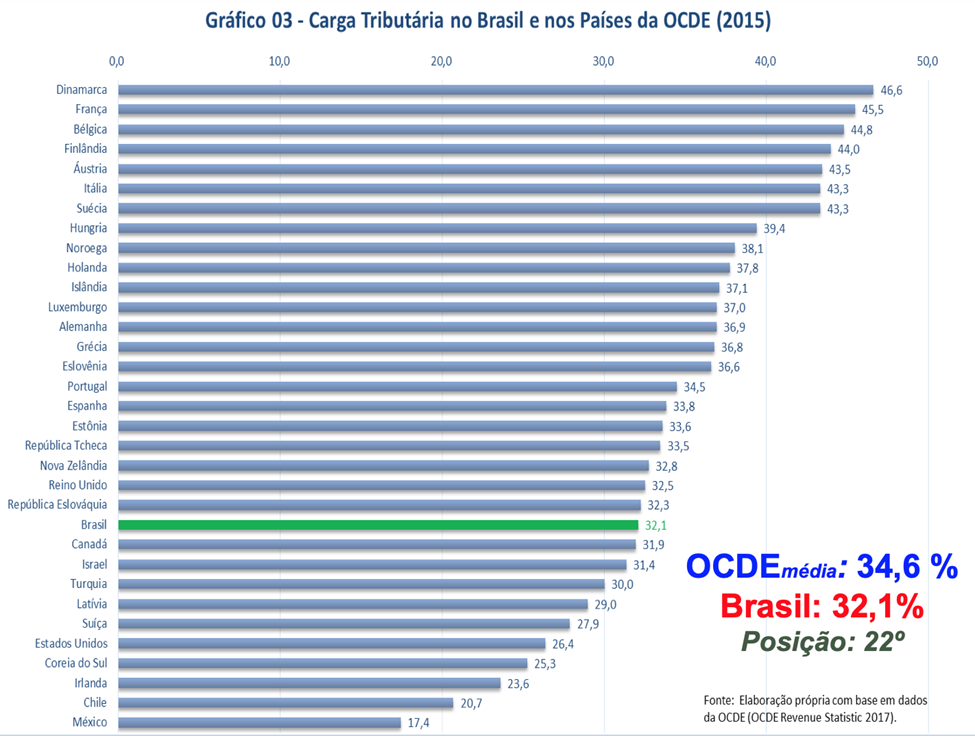

3. Concebidas sob o espírito da modernização conservadora, as mudanças não tocaram nos problemas estruturais do sistema: a baixa carga tributária em relação às necessidades sociais e a elevada regressividade tributária, que penaliza desproporcionalmente os pobres.[11]

4. A segunda etapa da reforma tributária, que teria como objetivo enfrentar privilégios fiscais, eliminando isenções sobre tributação de lucro, dividendos e grandes fortunas, encontra-se no limbo.[12]

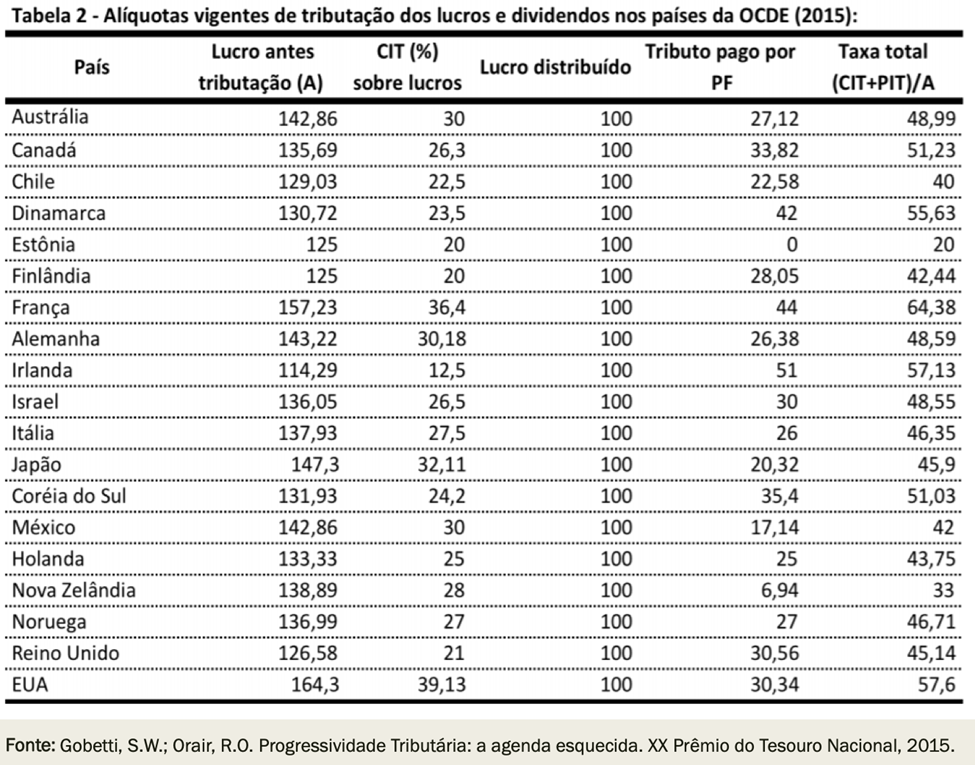

5. Mesmo sendo a isenção de tributação sobre lucros, dividendos e patrimônio dos super-ricos uma aberração institucional, presente apenas em outro país do globo – a Estônia –, a intenção de enfrentar privilégios tributários enfrenta raivosa resistência dos donos do poder.

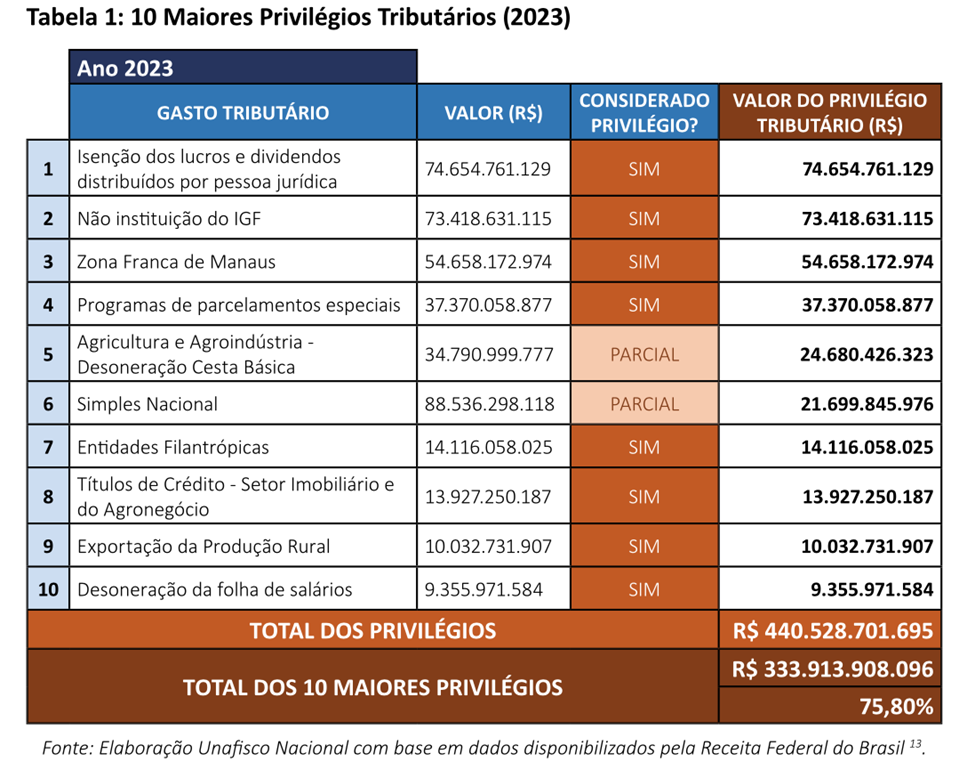

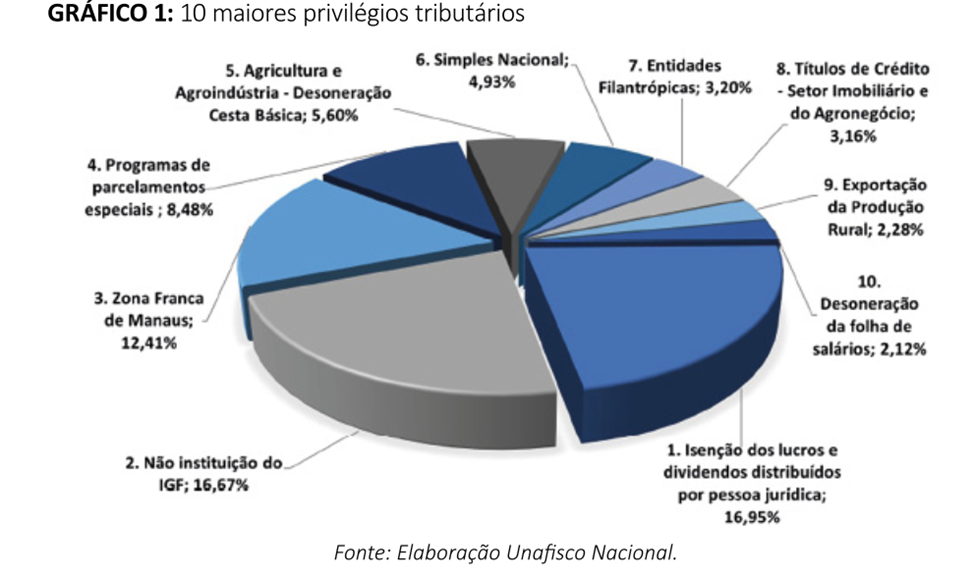

6. A UNAFISCO calcula que os “privilégios tributários” no Brasil teriam alcançado R$ 440,5 bilhões em 2023. Os 10 principais dispositivos de privilegiamento tributário respondem por R$ 333,9 bilhões – 75,8% desse total.[13]

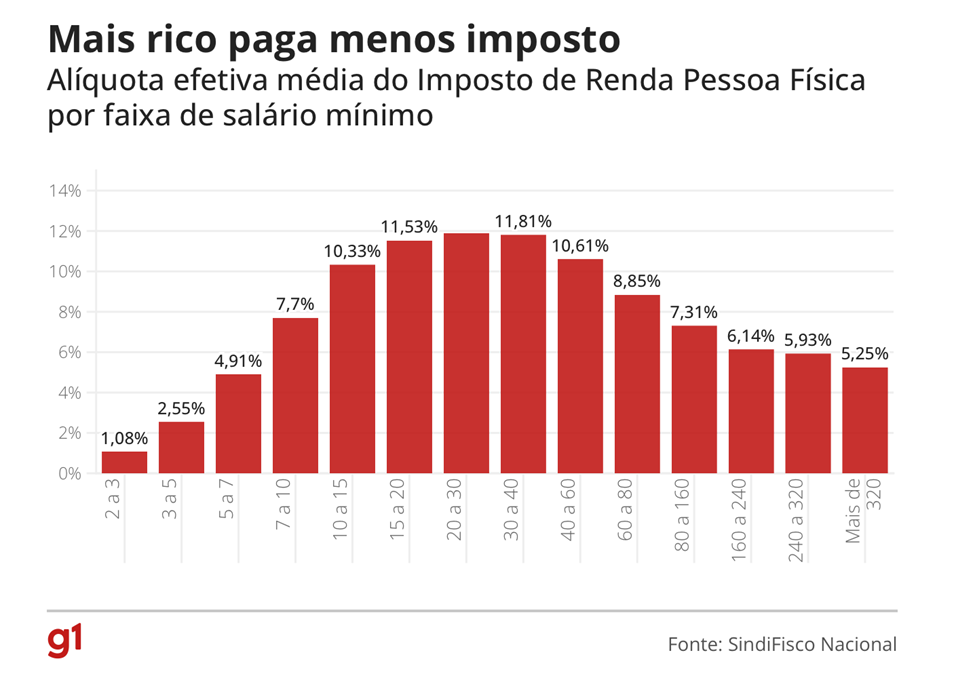

7. A isenção de impostos sobre lucros e dividendos é a principal fonte de sangria da arrecadação, sendo responsável por R$ 74,7 bilhões – 17% do valor total dos “privilégios tributários”.

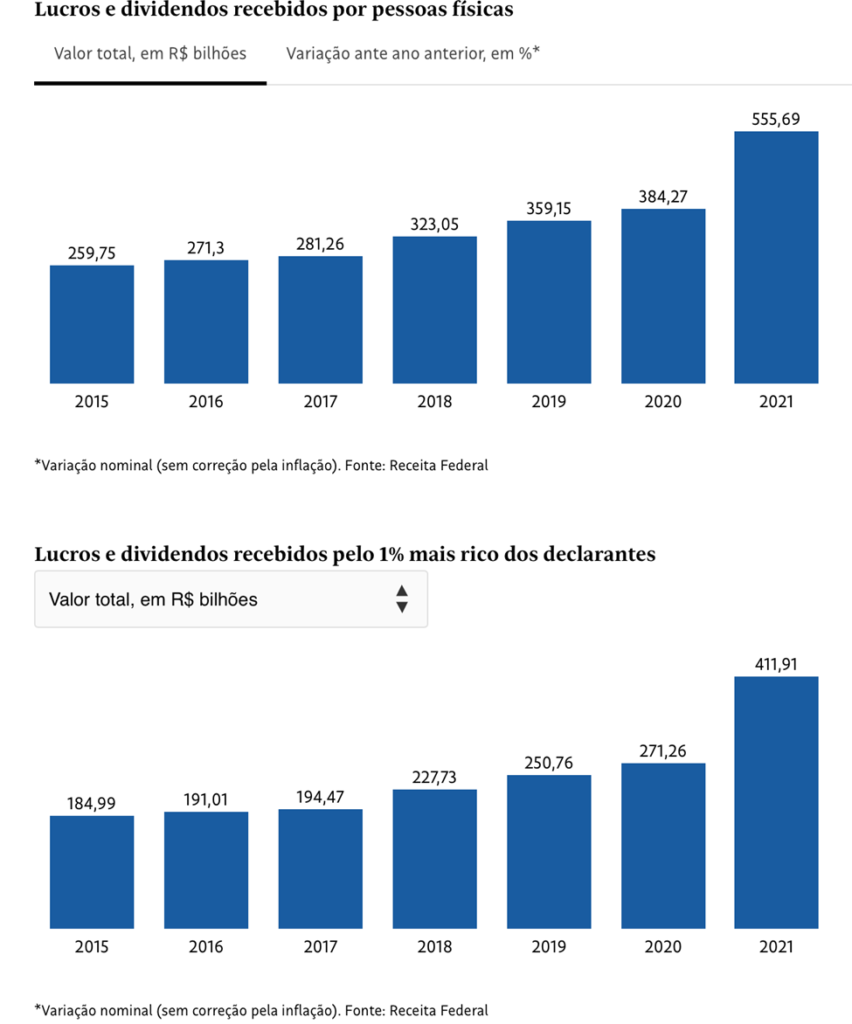

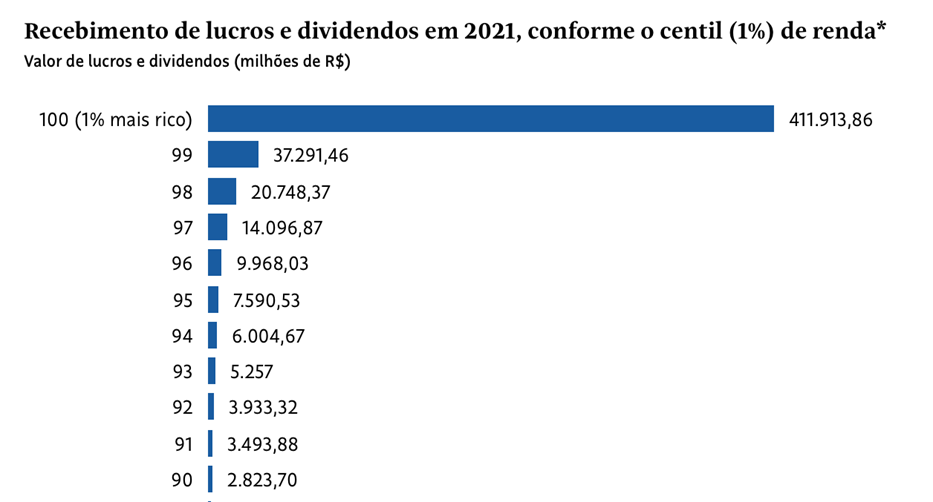

8. Dados da Secretaria da Receita Federal mostram que a cada R$ 100 declarados como lucros e dividendos, R$ 74 são da parcela dos 1% de contribuintes mais ricos – 360 mil pessoas com rendimentos totais entre R$ 658,4 mil a R$ 22,5 bilhões no ano de 2021.[14]

9. A parcela de lucros e dividendos dos contribuintes que compõe os estratos dos 95% mais pobres é insignificante – 1,4% do total do valor dos lucros e dividendos.

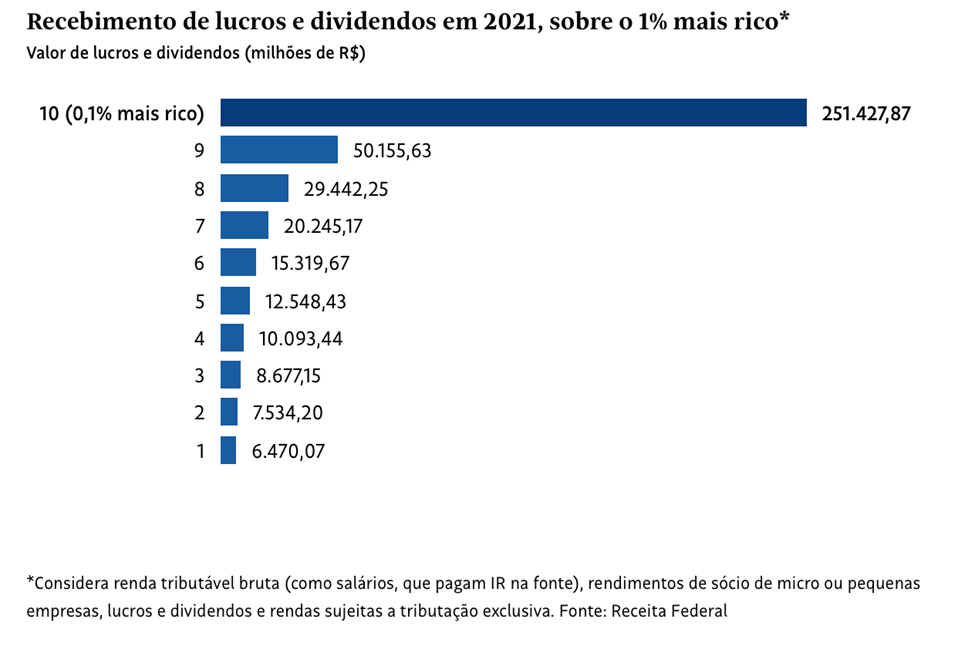

10. A concentração dos rendimentos com lucros e dividendos do 1% mais ricos é exponencial. Os lucros e dividendos do 0,1% mais rico – 36 mil pessoas com ganhos superiores a 3,43 milhões em 2021 – correspondem a R$ 251,4 bilhões – 45,2% do total do valor dos lucros e dividendos.

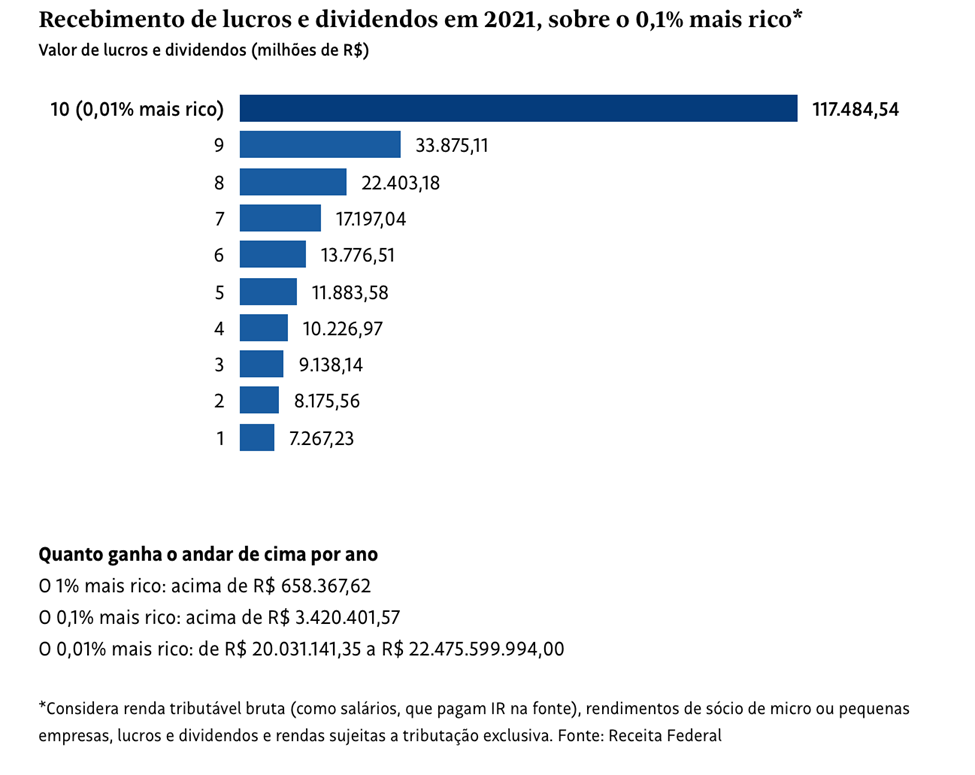

11. A parcela de contribuintes que fazem parte do 0,01% mais rico – 3.599 pessoas que ganhavam entre 20 milhões e 22,5 bilhões em 2021 – representa R$ 117,5 bilhões, 21,1% do valor dos lucros e dividendos.

[1] A síntese da previsão do FMI de julho encontra-se em: https://www.imf.org/en/Blogs/Articles/2023/07/25/global-economy-on-track-but-not-yet-out-of-the-woods.

[2] Ver https://www.imf.org/en/Publications/WP/Issues/2023/06/23/Euro-Area-Inflation-after-the-Pandemic-and-Energy-Shock-Import-Prices-Profits-and-Wages-534837?cid=bl-com-WPIEA2023131.

[3] No artigo “Custo de vida e lucros”, publicado em The next recession blog, 12/07/2023, e traduzido por Eleutério Prado, Michael Roberts relaciona a crise capitalista com a dinâmica da inflação. [https://eleuterioprado.blog/2023/08/03/inflacao-provocada-por-aumento-dos-lucros/]

[4] Para uma precisa e didática explicação sobre o processo inflacionário, consultar o vídeo “Da inflação como expressão da luta de classes – uma apresentação didática das concepções marxistas da inflação” no blog de Eleutério Prado, in: https://eleuterioprado.blog.

[5] UN. A world of debt: A growing burden to global prosperity, United Nations, July 2013. In: https://unctad.org/publication/world-of-debt.

[6] Ver, United Nations, A World of Debt: A growing burden to global prosperity, July 2023. In: https://unctad.org/system/files/official-document/osgmisc_2023d4_en.pdf

[7] Para uma análise da natureza da crise atual, ver artigo de Michael Roberts “Socialismo do capital”, traduzido por Eleutério Prado, em https://eleuterioprado.blog/2023/07/16/socialismo-do-capital/

[8] Kos, M.A. and Ohnsorge, F. (ed.) Falling Long-Term Growth Prospects: Trends, Expectations, and Policies. Washington: World Bank Group, 2023

[9] Para uma crítica da reforma tributária do governo Lula, ver artigo de Regina Duarte, “Por que ‘simplificar’ o imposto nada resolve?”, in: https://outraspalavras.net/crise-brasileira/por-que-simplificar-o-imposto-nada-resolve/

[10] A reforma também criou um Imposto Seletivo que será cobrado sobre produtos nocivos à saúde.

[11] Para um diagnóstico crítico sobre o sistema tributário brasileiro, ver Eduardo Fagnani (org.), A Reforma Tributária Necessária: diagnóstico e premissas. ANFIP:FENAFISCO. São Paulo, Plataforma Política Social, 2018. [https://plataformapoliticasocial.com.br/wp-content/uploads/2018/05/REFORMA-TRIBUTARIA-SOLIDARIA.pdf]

[12] Para uma síntese das informações sobre as principais distorções do sistema tributário brasileiro, ver https://www.amunes.org.br/uploads/documento/Reforma%20Tributaria%20Solidaria.pdf

[13] https://unafisconacional.org.br/nota-tecnica-unafisco-no-27-2023/

[14] https://www1.folha.uol.com.br/mercado/2023/07/renda-com-lucros-e-dividendos-tem-recorde-de-r-556-bi-e-eleva-concentracao-nos-mais-ricos.shtml