Economia Mundial

1. Num contexto de lenta e desigual imunização da população mundial, a escalada exponencial das infecções provocadas pela variante ômicron do coronavírus deixa uma grande incógnita sobre o fim pandemia e seus reflexos sobre a economia mundial.

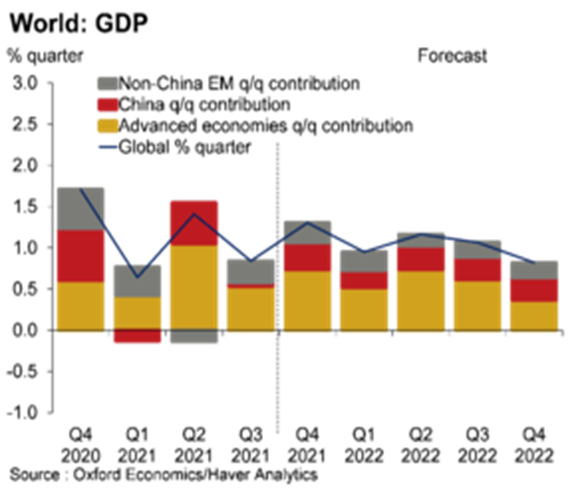

2. A Oxford Economics reduziu a previsão de crescimento da economia mundial em 2022 de 4,5% para 4,3%, bem abaixo de 2021 (5,7%). A consultoria adverte que a contração econômica será bem maior se a nova cepa se revelar – como parece – resistente às vacinas.

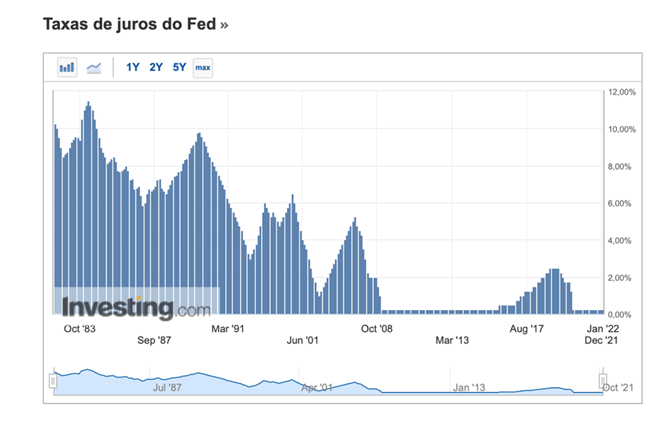

3. A recuperação do mercado de trabalho e a pressão inflacionária levaram o Federal Reserve a anunciar o fim dos estímulos monetários para março de 2022, quando, então, se dará início a um ciclo de elevação das taxas de juros (após estabilidade em torno de 0,25% a.a. desde março de 2020).

4. A mudança na política monetária dos EUA reforça a ameaça de instabilidade financeira global. Dado o elevado nível de endividamento global, público e privado, a elevação do custo do dinheiro aumenta o risco de crises de inadimplência de empresas, Estados, países e famílias.

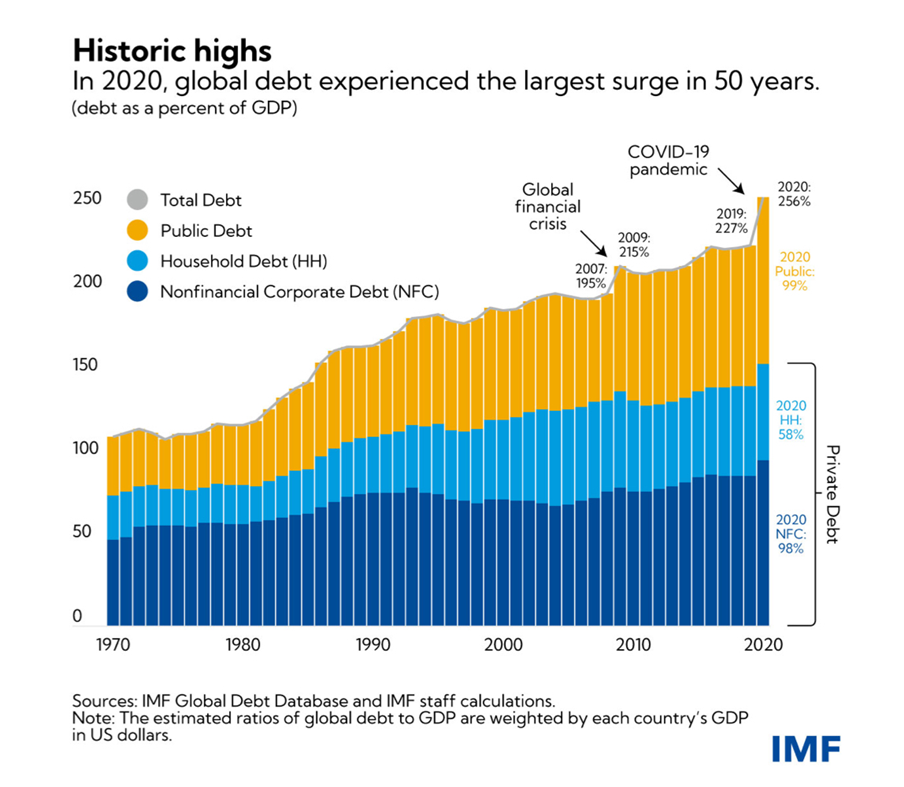

5. A dimensão do problema fica evidente quando se constata que, em 2020, a dívida global alcançou a astronômica cifra de US$ 226 trilhões, o equivalente a mais de 3,5 vezes o PIB mundial https://blogs.imf.org/2021/12/15/global-debt-reaches-a-record-226-trillion/)

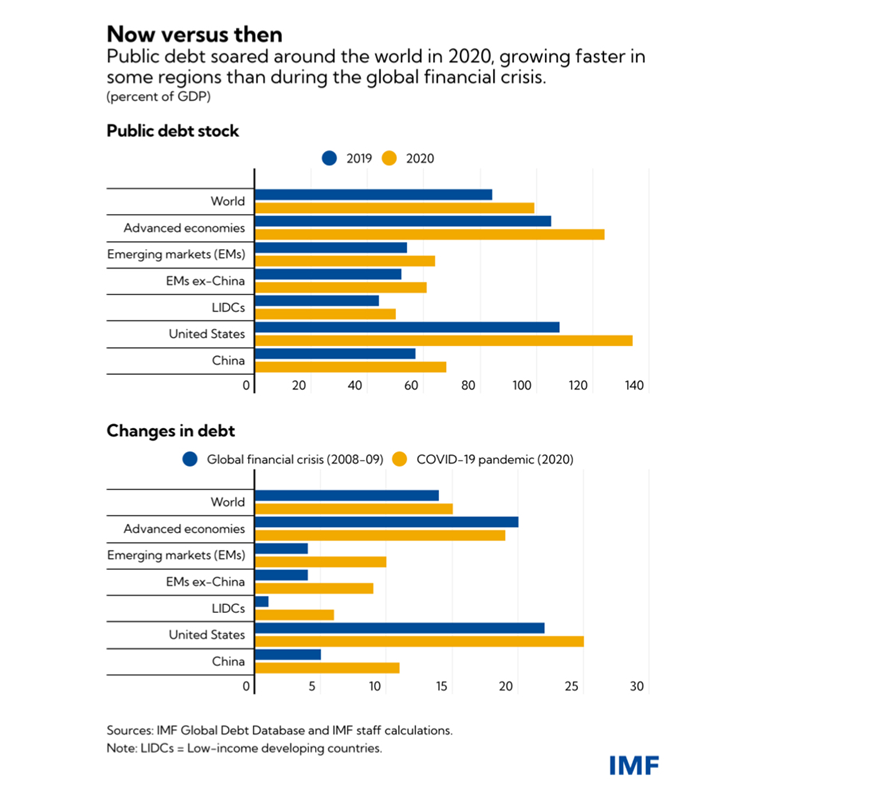

6. Ainda que o aumento da dívida pública tenha sido mais intenso nos países desenvolvidos e na China, que possuem maior autonomia fiscal para enfrentar a crise, a deterioração da relação dívida/PIB foi significativa nas economias subdesenvolvidas (EMs ex-China e LDCs).

Desigualdade social e crise ambiental

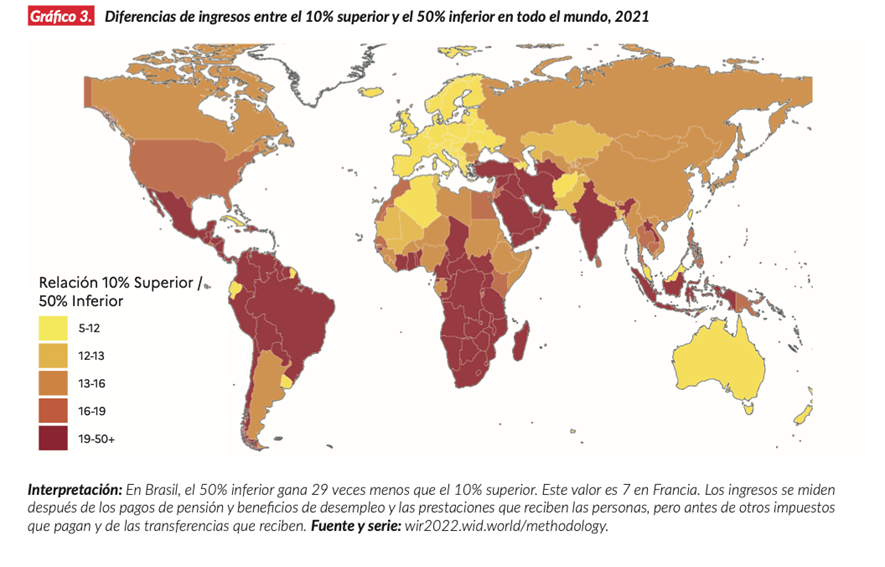

1. O Relatório Mundial da Desigualdade de 2022 constata a existência de uma tendência estrutural à concentração da renda e da riqueza nas mãos dos capitalistas, em detrimento dos trabalhadores e do setor público. (https://wir2022.wid.world/www-site/uploads/2021/12/Summary_WorldInequalityReport2022_Spanish.pdf)

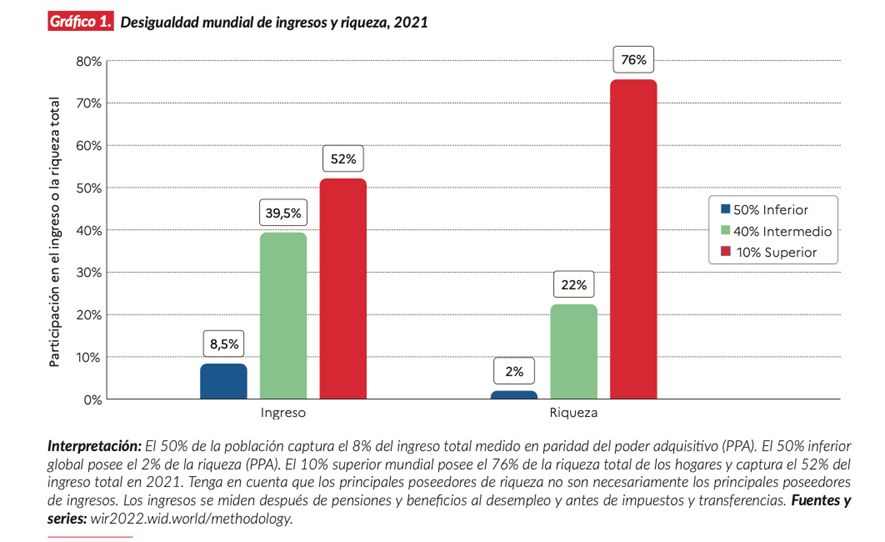

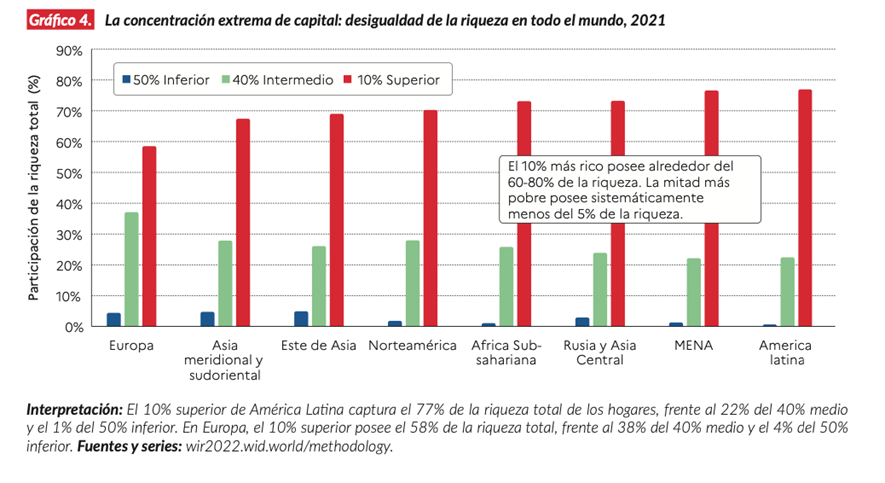

2. Em 2021, os 10% mais ricos se apropriavam de 52% da renda global, enquanto a metade mais pobre ficava com apenas 8,5%. A concentração da riqueza é ainda maior. Os 50% mais pobres detém apenas 2% da riqueza total, ao passo que os 10% mais ricos, 76%.

3. Ainda que existam exceções, como é o honroso caso de Cuba no contexto latino-americano, a desigualdade é particularmente acentuada nas economias subdesenvolvidas, onde a relação entre a renda média dos 10% mais ricos e a dos 50% mais pobres pode ser superior a 50.

4. A concentração da riqueza nas economias subdesenvolvidas é ainda maior, com destaque para a América Latina, Meio Oriente e Norte da África (os dois últimos agrupados sob a rubrica MENA), onde os 50% mais pobres praticamente não possuem riqueza alguma.

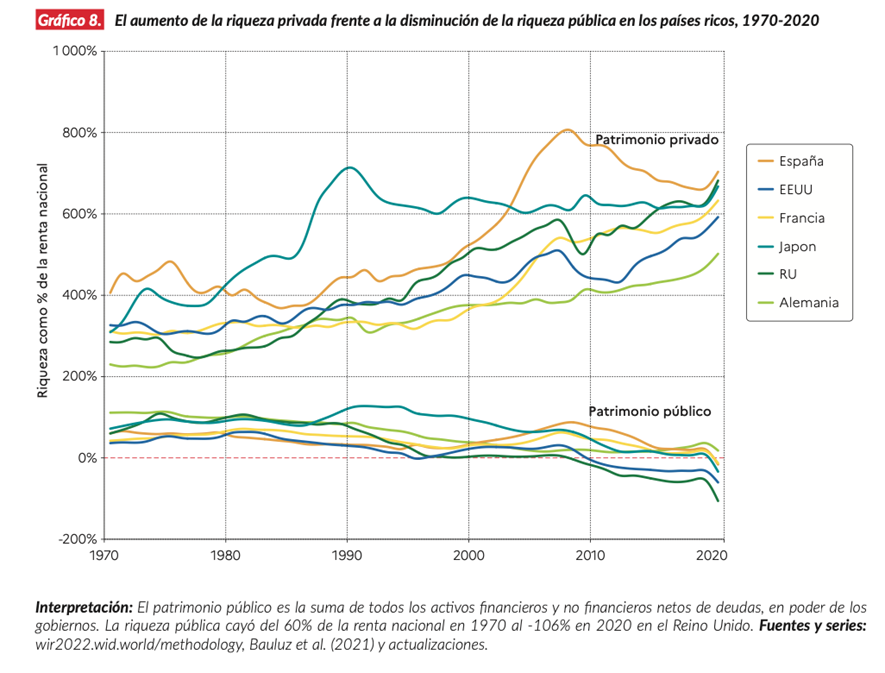

5. Com a sistemática privatização do patrimônio público e a persistente expansão do rentismo lastreado em dívida pública, processos impulsionados pelo neoliberalismo, desde 1980, a riqueza apropriada pelo Estado foi sistematicamente transferida para os capitalistas.

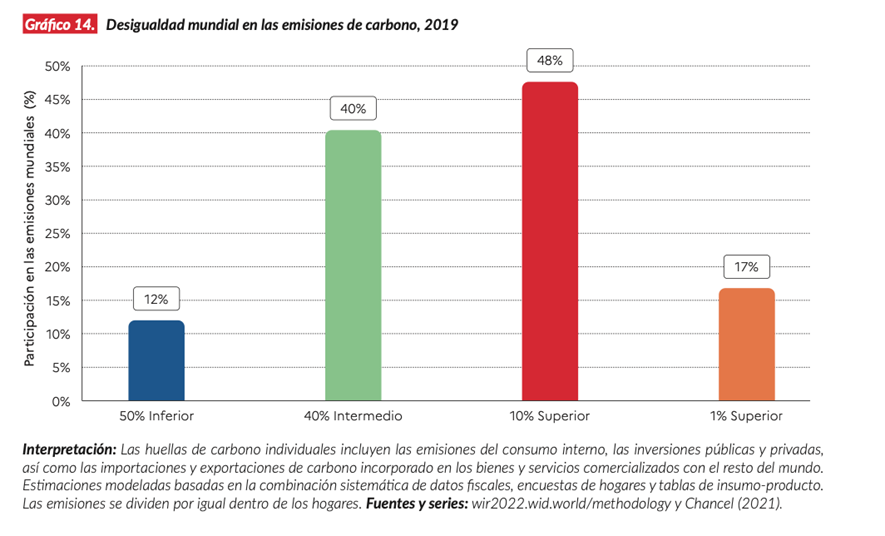

6. O WIR-2022 mostra a existência de uma forte correlação entre progresso capitalista, concentração da renda e da riqueza e crise ambiental. Os ricos são os grandes responsáveis pela emissão de carbono na atmosfera. A relação vale em termos individuais e regionais.

7. A desproporção entre o dano ambiental provocado pelo rico e pelo pobre é brutal. O indivíduo que pertence aos 10% mais rico na América do Norte emite, em média, 146 vezes mais toneladas de carbono na atmosfera do que um que é dos 50% mais pobres na África Subsaaraiana.

Economia Brasileira

Setor Externo

1. Com um Passivo Externo de US$1,5 trilhão, muito superior às Reservas Internacionais da União (US$368 bi), o Estado brasileiro continua avançando com a agenda que busca facilitar o movimento de entrada e saída de capitais e a conversão de moeda nacional em moeda estrangeira.1

2. O Senado aprovou, em 8/DEZ/2021, o novo Marco Legal do câmbio (PL 5387/19). Esse PL abre caminho para abertura de contas em moeda estrangeira no país, ampliando o grau de abertura financeira, o que representa um grande retrocesso em termos de soberania.

3. O mais provável é que essa medida resulte no uso crescente do dólar. Pessoas físicas e jurídicas terão incentivos para mover sua riqueza do real para o dólar em momentos de incerteza, ampliando a volatilidade cambial e as possibilidades de ataques especulativos contra a moeda brasileira.

4. Isso reduz a capacidade do Banco Central de manter a estabilidade financeira do país, que ficará ainda mais à mercê dos grandes bancos e fundos de investimentos e de seus movimentos de entrada e saída de capitais.

5. Expostas aos efeitos disruptivos dos movimentos de capitais, as economias ficam cada vez mais refém das exigências impostas por grandes bancos e fundos de investimento. Essas exigências vêm na forma de uma reestruturação do Estado e fortalecimento do capital frente ao trabalho.

6. Reforça-se a vulnerabilidade que deixa a economia brasileira entre a cruz e a caldeirinha: a abertura de grandes negócios pela privatização dos bens públicos e redução dos custos com o trabalho ou o agravamento da crise com novas rodadas de fuga de capital.

7. A abertura de conta bancária em moeda estrangeira institucionaliza uma nova forma de preservar o patrimônio das classes dominantes enquanto se direciona à classe trabalhadora os danos causados pelas cada vez mais recorrentes crises econômicas.

8. Trata-se, portanto, de uma política cujo objetivo é garantir que os danos das crises financeiras sejam cada vez mais dirigidos para longe das classes dominantes e do centro e seus custos da sejam absorvidos pela classe trabalhadora e a periferia.

Atividade econômica

1. Em 2021, o PIB brasileiro deve crescer 4,5%. O desempenho aparentemente positivo deve-se, basicamente, à baixa base de comparação. Em 2020, houve retração de 3,9%. Com isso, o PIB real permanece num patamar pouco superior a 2019, ainda abaixo de 2014.

2. O nível de atividade econômica demonstra clara perda de fôlego. Segundo o IBGE, no terceiro trimestre, pela segunda vez consecutiva, a variação foi negativa em relação ao trimestre anterior (- 0,1%), caracterizando uma recessão técnica.

3. Pela ótica da produção, no terceiro trimestre, o único setor que apresentou crescimento foi o de serviços (1,1%), influenciado em grande medida pela retirada de restrições de isolamento e retorno das atividades presenciais.

4. O setor industrial, que tinha sofrido retração de 0,5% no segundo trimestre, ficou estagnado no terceiro. A falta de dinamismo deve-se ao impacto negativo da ruptura da cadeia de fornecimento de insumos e ao impacto negativo da elevação dos custos de transporte e de energia.

5. Com exceção do segmento de construção, que registrou aumento de 3,9%, todos os demais retrocederam, com destaque para a indústria de transformação, que teve um recuo de 1%, conformando o terceiro trimestre seguido de recuo.

6. A agropecuária teve um desempenho ainda pior, com queda de 8% em relação ao segundo trimestre, também desconsiderando os efeitos sazonais. Nesse caso, pesaram questões de ordem climática.

7. A perspectiva para o quarto trimestre não é animadora. Em outubro, o Índice de Atividade Econômica do Banco Central (IBC-Br) caiu 0,4% e o Monitor do PIB, da Fundação Getúlio Vargas (FGV), recuou 0,7%.

8. A Pesquisa Industrial Mensal (PIM-PF) do IBGE corrobora a tendência à estagnação. Em outubro, a indústria presenciou queda de 0,6% – a quinta queda consecutiva do setor industrial, e a oitava em dez meses.

9. A Pesquisa Mensal do Comércio (PMC), do IBGE, mostra que as vendas recuaram 0,9% em outubro, terceiro mês seguido de queda. Com isso, o nível do varejo-ampliado se manteve 2,8% abaixo do período pré-pandemia.

10. O setor de serviços, o único a apresentar resultados positivos no terceiro trimestre, iniciou o quarto trimestre com retração de 1,2%.

11. A lenta recuperação do comércio e o fraco desempenho dos serviços refletem a descontinuidade do auxílio emergencial, a estagnação dos salários e dos empregos e a corrosão do poder de compra das famílias pela alta inflação.

Inflação

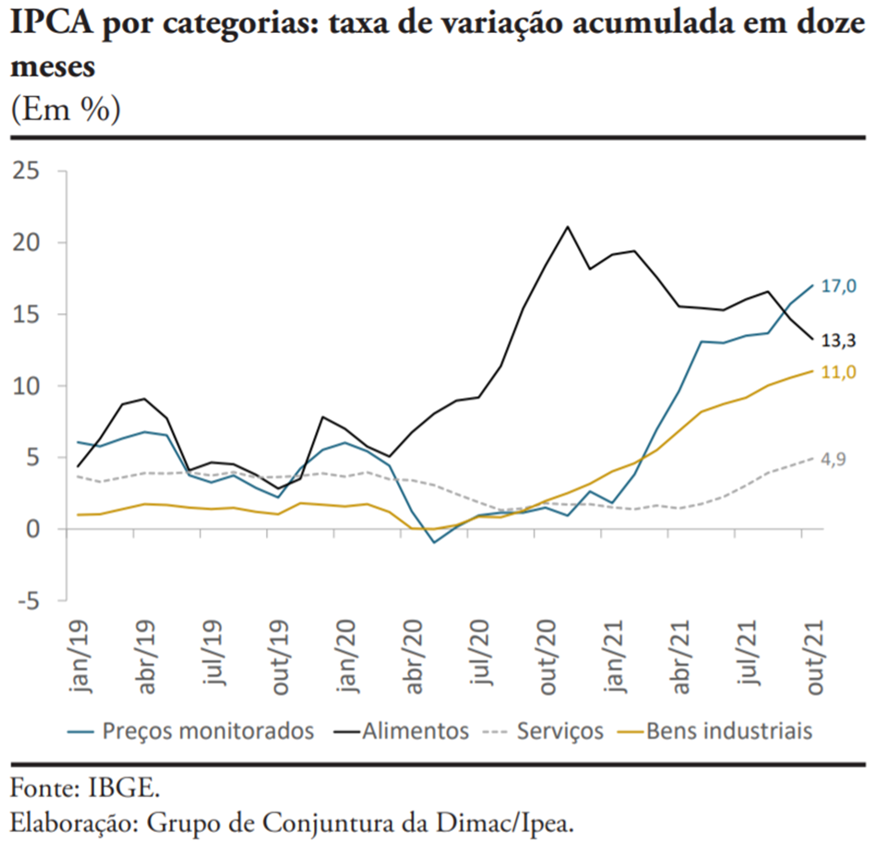

1. A inflação (IPCA) em novembro apresentou alta de 0,95%, abaixo do observado em outubro. No ano, o índice acumula alta de 9,26% e, nos últimos 12 meses, de 10,74%. As projeções inflacionárias em 2021 estão em 10,04%. Para 2022, tais projeções estão em 5,03%.

2. A inflação no Brasil não resulta de pressões de demanda que justifiquem o viés abertamente recessivo da política fiscal e monetária. A inflação é impulsionada por fatores transitórios que não serão corrigidos pelas medidas tomadas pelo governo Bolsonaro.

3. Além da desvalorização do câmbio e do aumento dos preços das commodities, a pressão sobre a inflação decorre de: pontos de estrangulamento na cadeia produtiva; e intenso aumento dos preços administrados (combustíveis e energia elétrica), alimentos e bens industriais.

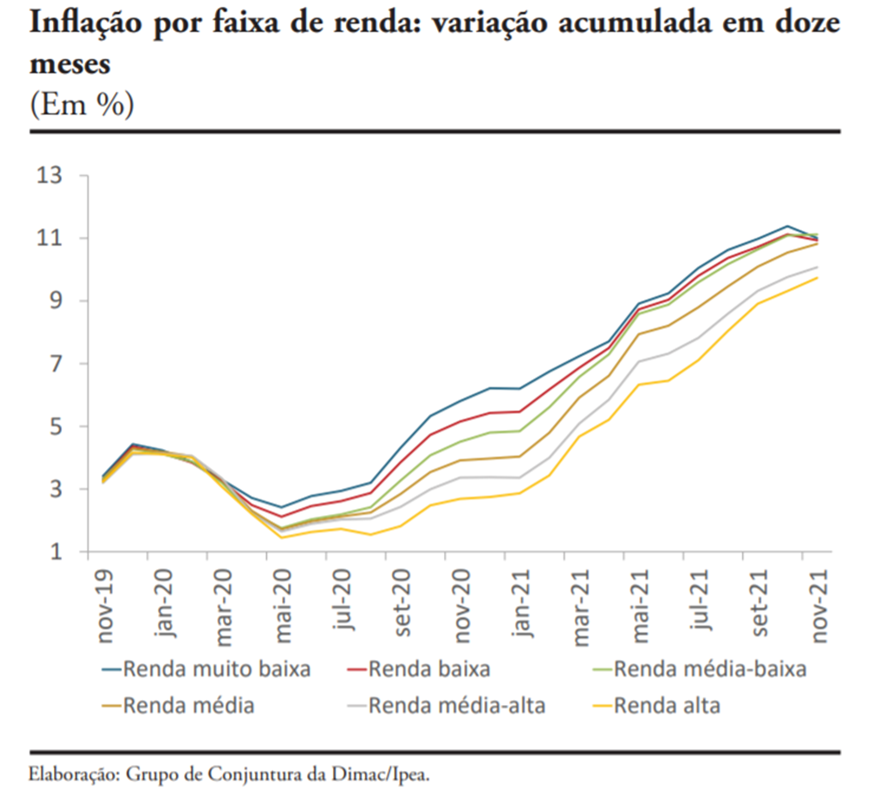

4. A inflação dos trabalhadores é particularmente elevada. No acumulado de 12 meses, não obstante a leve desaceleração para as faixas de renda mais baixas, o aumento dos preços está em patamares elevados, sobretudo, para a renda muito baixa e a renda média-baixa¹.

[*] De acordo com IPEA, os trabalhadores com renda baixa recebem menos que R$ 1.808,79. Os trabalhadores com renda média-baixa recebem entre R $ 2.702,88 e R$ 4.506,47.

Emprego e desigualdades

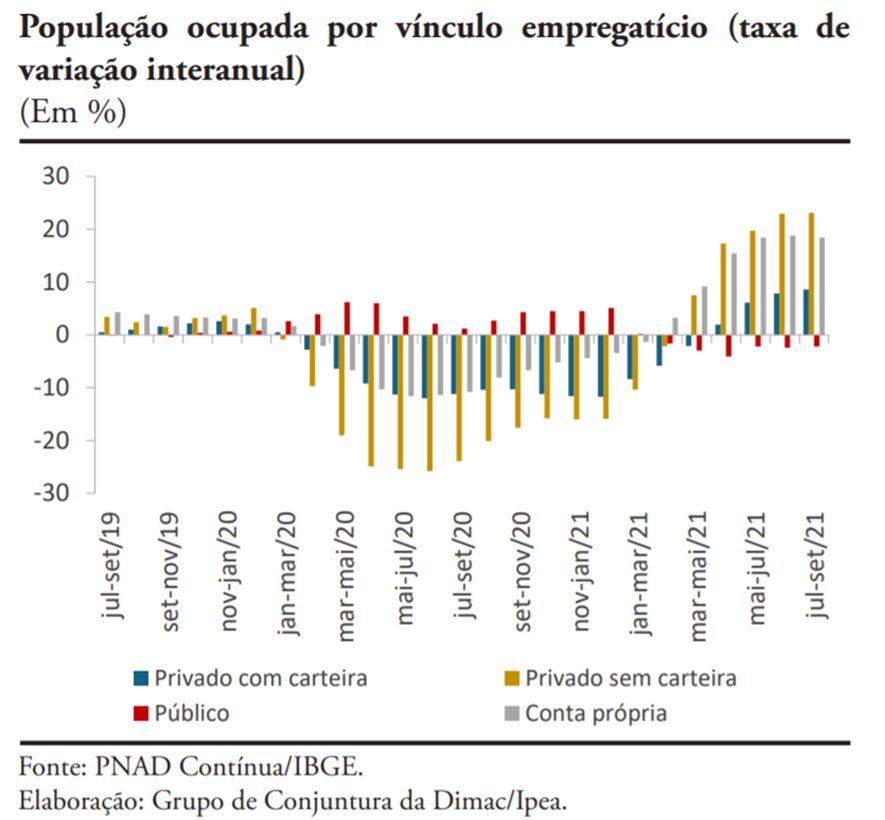

1. A recuperação do crescimento não recompôs o mercado de trabalho. A ocupação permanece abaixo do patamar anterior à pandemia; a taxa de desemprego e a população fora da força de trabalho são superiores ao nível pré-pandemia; e os empregos gerados são de baixa qualidade.

2. Em jul-set, 13,5 milhões de brasileiros encontravam-se desempregados (12,6% da força de trabalho). Ainda que a redução do desemprego ocorra, temos um contingente elevadíssimo nesta situação. Trata-se de um contingente de trabalhadores bem superior à população boliviana.

3. No mesmo período, 30,7 milhões de trabalhadores (26,5% da força de trabalho ampliada2) estavam desempregados, subocupados ou fora da força de trabalho potencial, segundo o IBGE. Este contingente vem recuando se comparado ao mesmo período de 2020.

4. O baixo dinamismo do emprego vem acompanhado do aumento da informalidade. O crescimento da população ocupada ocorre de maneira desigual, sendo mais intenso nos diversos segmentos informais do mercado de trabalho.

5. O padrão de geração de postos de trabalho formais é de ocupações de baixa qualidade. Nos últimos doze meses, contados a partir de outubro de 2021, os salários médios de admissão ficaram abaixo de dois salários mínimos.

6. Além disso, no mesmo período, dos novos trabalhos formais gerados, 130.939 (4,3% destes novos trabalhos gerados) são trabalho intermitente ou de regime parcial, segundo o CAGED.

7. A depressão do mercado de trabalho está vinculada a outras mazelas sociais que foram agravadas com a pandemia. Segundo o DIEESE, desemprego, ocupações de baixa qualidade, subutilização e menores rendimentos médios são problemas enfrentados, na maioria das vezes, por trabalhadores homens e mulheres negros.

Saneamento e Saúde Pública

1. Segundo dados do Atlas do Saneamento do IBGE, entre 2008 e 2019, morreu uma pessoa a cada 45 minutos no Brasil por condições inadequadas de saneamento. As maiores vítimas são crianças de até 1 ano e pessoas com mais de 60.

- Dos 135 mil mortos por condições inadequadas de saneamento no período, mais de 80% foram vitimadas por doenças facilmente evitáveis, como Chagas, diarreia e disenteria.

- De 2008 a 2019 foram registradas quase 5 milhões de internações no SUS por doenças relacionadas a condições inadequadas de saneamento básico, sendo a maioria de crianças de 1 a 4 anos de idade.

4. As internações e os óbitos por doenças relacionadas a condições inadequadas de saneamento básico voltaram a aumentar a partir de 2017 após um período de queda anual desde 2010.

Imposto de Renda

1. O Governo Federal não corrigirá a tabela do IR. Com isso, serão sete anos sem reajuste nas faixas salariais de tributação e nas deduções permitidas, como dependentes ou educação. Segundo a Unafisco a defasagem vem desde 1996, quando a correção anual deixou de ser feita.

2. (a) Atualmente, fica isento de pagar IR quem ganha até R$ 1.903,98 por mês, faixa que abrange, 9,1 milhões de pessoas. Se fosse aplicada a correção, a faixa isenta subiria para R$ 4.469,02, um aumento de 134%.

2. (b) A medida iria isentar cerca de 24,2 milhões de contribuintes. Ou seja, 15,1 milhões de pessoas que deveriam ser isentas terão que pagar o imposto em 2022. Em geral, pessoas de baixa e média-baixa renda.

Referências

- O Passivo externo é o estoque total de recursos de estrangeiros acumulado no país.Passivo externo = Estoque de Dívida (interna e externa, pública e privada) devida a estrangeiros somada ao estoque de investimentos estrangeiros (diretos e em carteira) acumulados no país.

- Força de trabalho ampliada seria, segundo as definições do IBGE: Força de Trabalho + Força de Trabalho Potencial.