Nota editorial: Estamos publicando as notas de janeiro agora para manter a série histórica, mesmo que com algum atraso. O texto traz elementos de previsão importantes para o ano de 2023, por isso consideramos a publicação muito relevante. Vale ressaltar que tivemos acesso ao texto somente nos últimos dias.

O processo de desglobalização, acelerado e intensificado pela Guerra na Ucrânia, agravou a crise capitalista, gerando uma conjuntura internacional bastante desfavorável aos trabalhadores, especialmente para os que vivem nas economias da periferia do sistema. Em 2023, a economia mundial deve combinar um conjunto de fenômenos adversos que colocam no horizonte a possibilidade de uma tempestade p

A guerra na Ucrânia acelerou e aprofundou a crise do padrão de acumulação baseado na globalização dos negócios. O agravamento da tendência decrescente da taxa de lucro coloca no horizonte a possibilidade de uma conjuntura internacional particularmente adversa. A expectativa dominante é que 2023 será um ano marcado por: baixo crescimento, inflação renitente, estagnação do comércio internacional, volatilidade nos preços das commodities, sobretudo de energia e alimentos, elevação das taxas de juros, expansão do grau de endividamento das corporações, famílias e economias subdesenvolvidas, risco de crise financeira, acirramento da aversão dos capitais ao risco e saída de capitais das economias periféricas para as economias centrais.

Após décadas de liberalização e oito anos de draconiano ajuste neoliberal, a economia brasileira encontra-se particularmente vulnerável às intempéries da conjuntura internacional. Destituído de qualquer autonomia monetária e fiscal, o Estado brasileiro encontra-se completamente impotentes para reverter as tendências tenebrosas que caracterizam o modelo econômico brasileiro, marcadas pela estagnação do crescimento, desindustrialização do parque produtivo, crescente especialização na divisão internacional do trabalho, sistemático definhamento do mercado interno, baixo dinamismo do mercado de trabalho, progressivo sucateamento das políticas públicas, elevada vulnerabilidade externa, alta susceptibilidade à choques inflacionários e crescente concentração da renda e da riqueza.

Para além da retórica pseudo-desenvolvimentista dos novos governantes, se não houver uma ruptura radical nos parâmetros neoliberais que regem a política econômica, em 2023 os trabalhadores amargarão baixíssimo crescimento da produção, fraco dinamismo do emprego, maior precarização do trabalho, continuidade do arrocho salarial e implacável asfixia de recursos para financiar as políticas públicas.

1. Economia Mundial

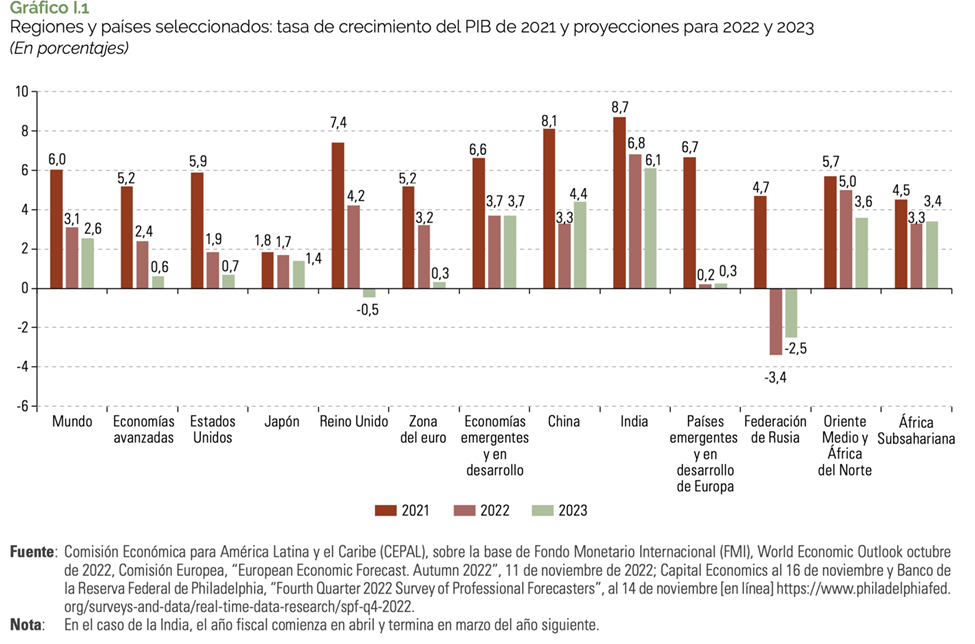

1. Após expansão de 6% em 2021, a produção global deve aumentar apenas 3,1% em 2022. A perda de vitalidade foi determinada pelo desempenho medíocre dos países ricos (2,4%), sobretudo os Estados Unidos, cujo crescimento de 1,9% será 1/3 menor do que o verificado em 2021.

2. Em 2023, a CEPAL espera que a produção mundial aumente 2.6%, com as economias desenvolvidas praticamente estagnadas – os Estados Unidos crescendo 0,6% e a Zona do Euro 0,3%. O FMI estima que mais de 1/3 dos países enfrentará recessão no biênio 2022-2023.

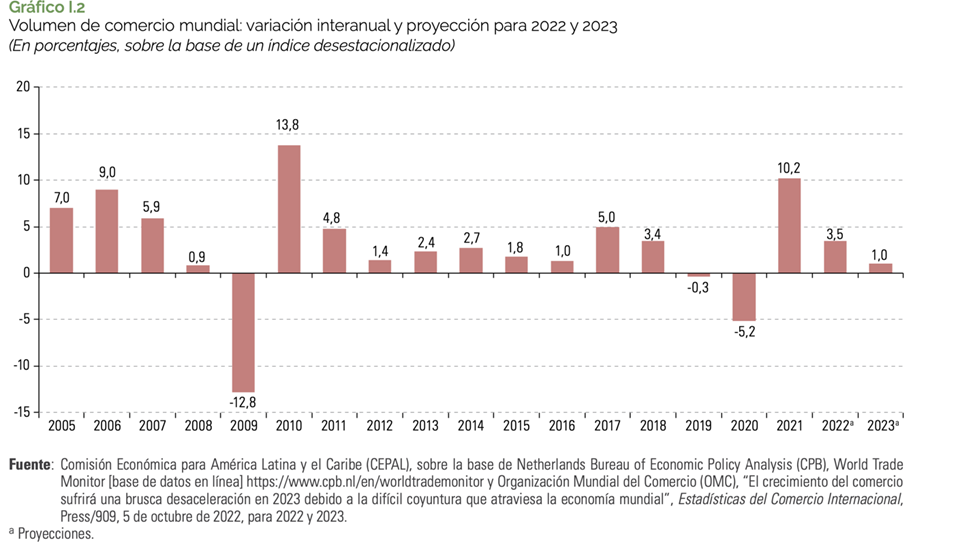

3. O baixo dinamismo da economia mundial, o aumento do protecionismo dos países ricos e a continuidade da guerra na Ucrânia devem comprometer o desempenho do comércio internacional. A OMC estima que o volume do comércio mundial não ultrapassará 1% em 2023.

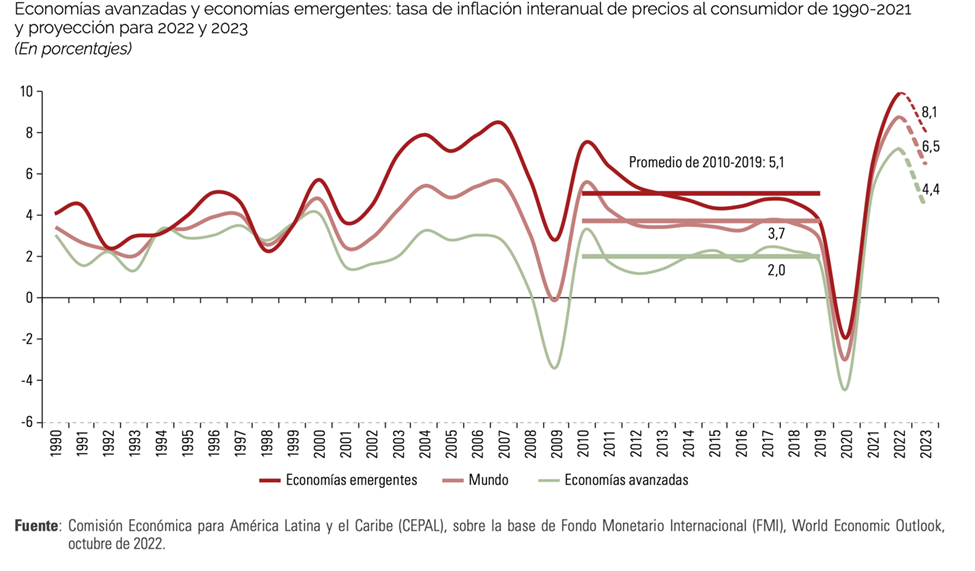

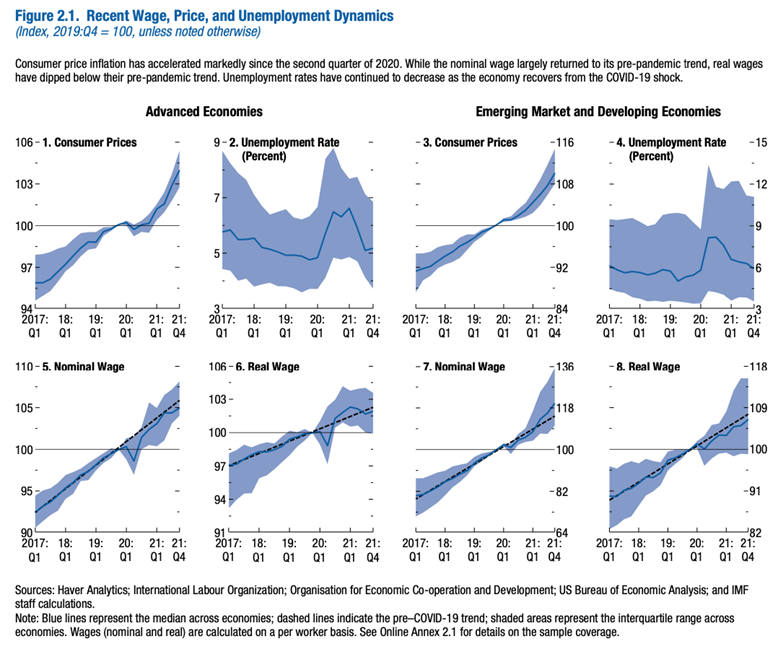

4. Ainda que a elevação do nível geral de preços tenha arrefecido no segundo semestre de 2022, a inflação mundial não deu sinal de estabilização, fechando o ano em patamar duas vezes maior do que a média das últimas quatro décadas.

5. Em 2022, a inflação ao consumidor nos EUA atingiu 6,4%, após um pico histórico de 9% em 2021. Apesar da queda, ela segue muito acima da meta estabelecida pelo FED, o que indica prováveis aumentos da taxa básica de juros.

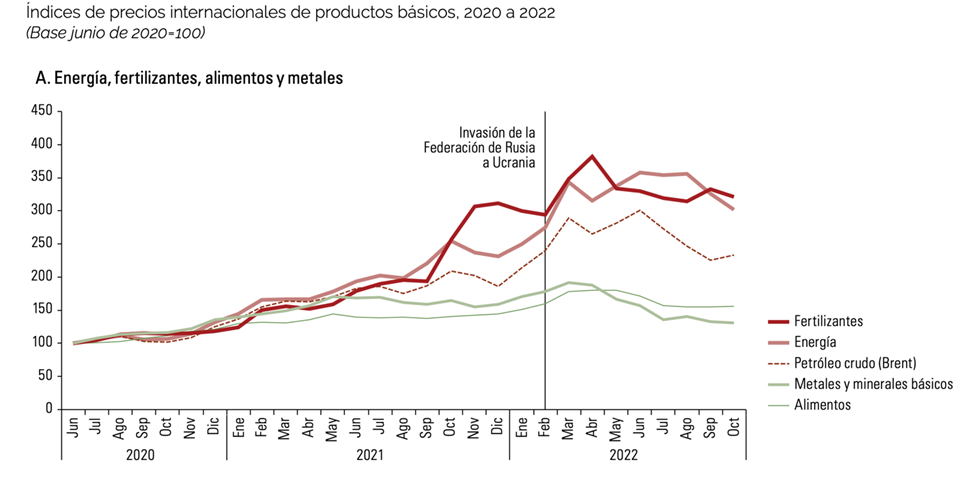

6. Desequilíbrios entre oferta e demanda provocados por disrupções nas cadeias de valor e problemas de abastecimento gerados pela Guerra na Ucrânia, sobretudo nos mercados de energia e alimentos, foram os principais responsáveis pelo aumento nos preços em escala global.

7. Mesmo a recuperação da economia em 2022 tendo redundado em redução da taxa de desemprego e maior dinamismo do mercado de trabalho, os aumentos dos salários nominais foram inferiores ao aumento da inflação nas economias desenvolvidas e emergentes.

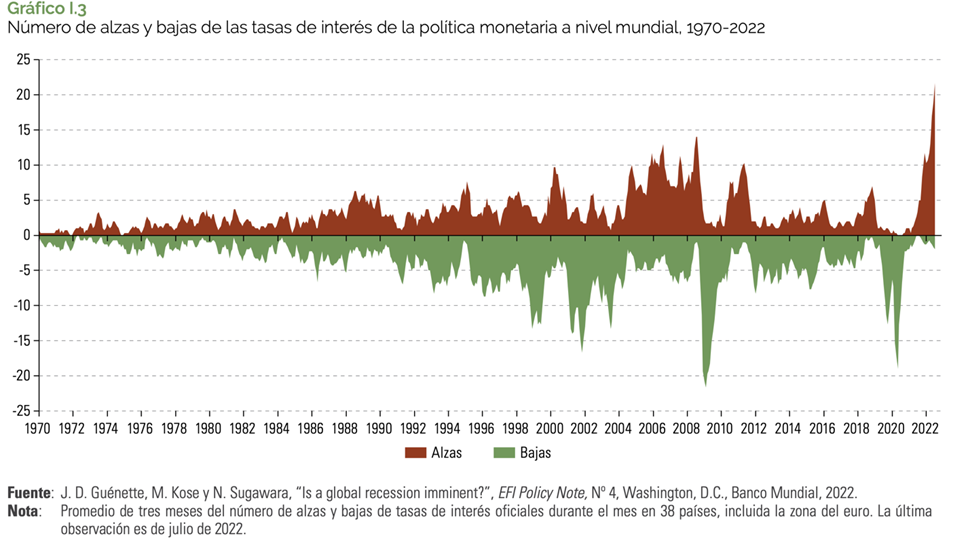

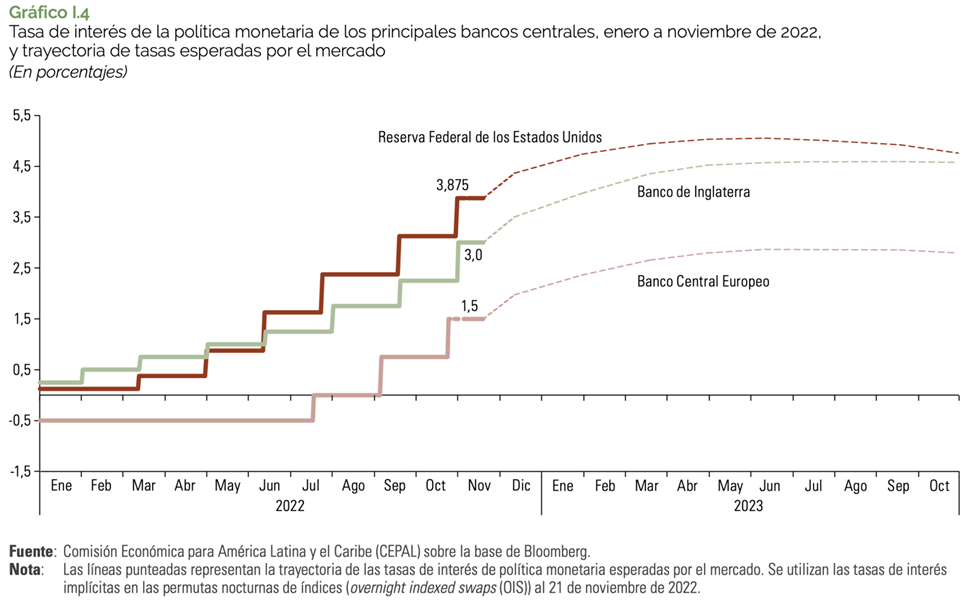

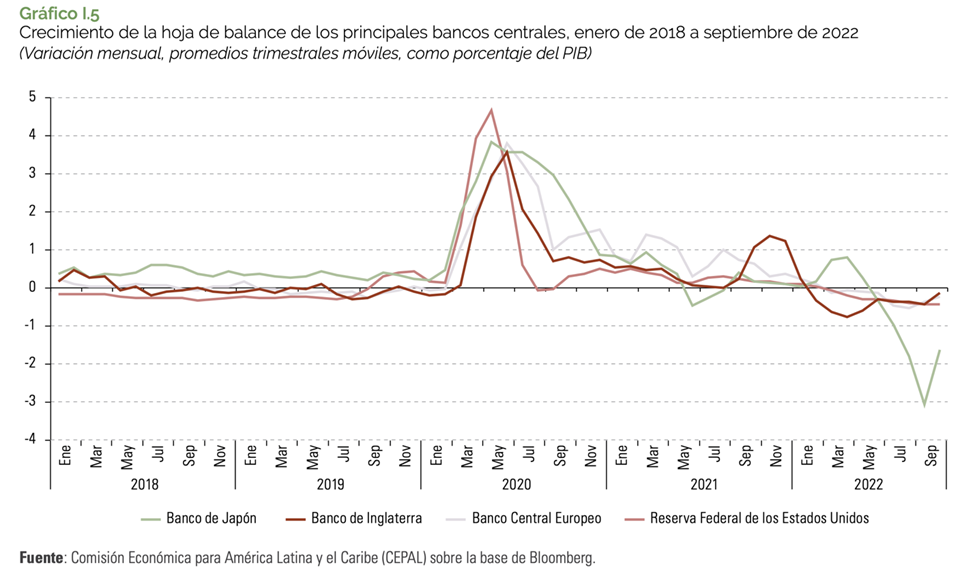

8. Não obstante as evidências de que a elevação da inflação não foi provocada por excesso de demanda agregada e menos ainda por uma suposta espiral salário-preço, os países centrais decidiram promover uma reviravolta na política monetária, elevando juros e contraindo a liquidez.

9. O aumento do custo do dinheiro e o aperto da liquidez agravam o risco de uma crise generalizada de sobre-endividamento. A ameaça de inadimplência de grandes corporações, famílias e economias nacionais, sobretudo as subdesenvolvidas, recoloca na ordem do dia a possibilidade de uma crise financeira sistêmica. [Ver https://www.imf.org/es/Publications/GFSR/Issues/2022/10/11/global-financial-stability-report-october-2022, especialmente capítulo 1].[/efn_note]

10. A política monetária restritiva das economias centrais intensificou a marginalização das economias periféricas dos fluxos de capitais internacionais, criando crescentes dificuldades para o financiamento do setor externo.

Brasil

Atividade econômica

1. Como esperado, o cenário externo adverso e os efeitos de uma política monetária restritiva afetaram negativamente a demanda interna, desacelerando a expansão da economia.

2. Segundo o IPEA, o PIB avançou 0,4% no 3o tri/22, na comparação com o trimestre anterior, já livre de efeitos sazonais, e 3,6% na comparação interanual. A previsão do IPEA é que haja um recuo no 4o tri/22 de 0,2% do PIB e um crescimento anual de 3,1%.

3. A capacidade de consumo das famílias desacelerou entre o 2o e 3o tri/22, repercutindo negativamente sobre o desempenho do comércio e demais setores da economia que dependem do mercado interno.

4. O setor de serviços foi o que mais contribuiu para o modesto avanço de 0,4% do PIB, crescendo 1% na comparação entre o 2o e 3o tri/22. Destaca-se a liderança dos serviços de informação e comunicação (3,6%).

5. A produção industrial avançou 0,8% no 3o tri/22. Contudo, a análise com base nas médias móveis trimestrais aponta para um cenário de desaceleração de um setor estruturalmente em crise.

6. O cenário externo adverso, as incertezas internas e os efeitos da política monetária recessiva têm comprometido as expectativas dos empresários sobre o desempenho da economia brasileira. O Boletim Focus espera que o PIB de 2023 seja inferior a 0,5%.

Emprego, desigualdades e crise social

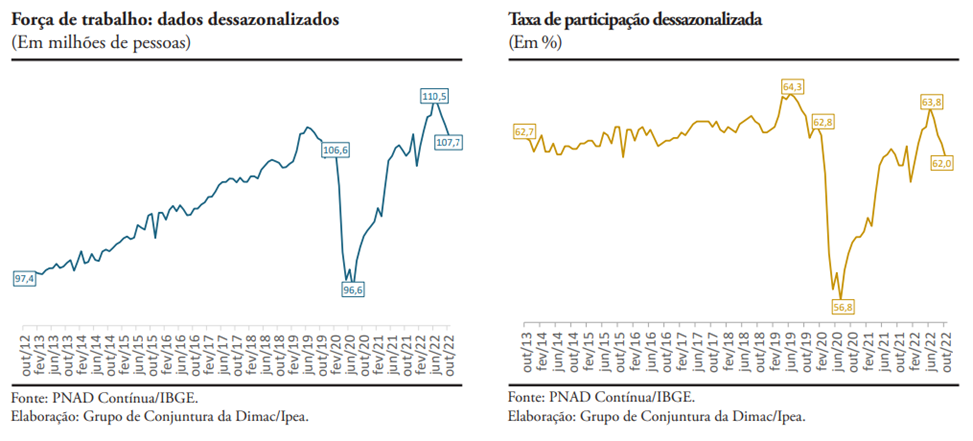

1. O mercado de trabalho já apresenta sinais de desaceleração. Evidências recentes mostram que o recuo do desemprego está em função do desempenho mais modesto da PEA.

2. A PEA dessazonalizada, entre junho e outubro, passou de 110,5 milhões para 107,7 milhões. Assim, a taxa de participação dessazonalizada, que não superou o nível de 2019, teve recuo nos últimos meses, passando de 63,8% em junho para 62% em outubro.

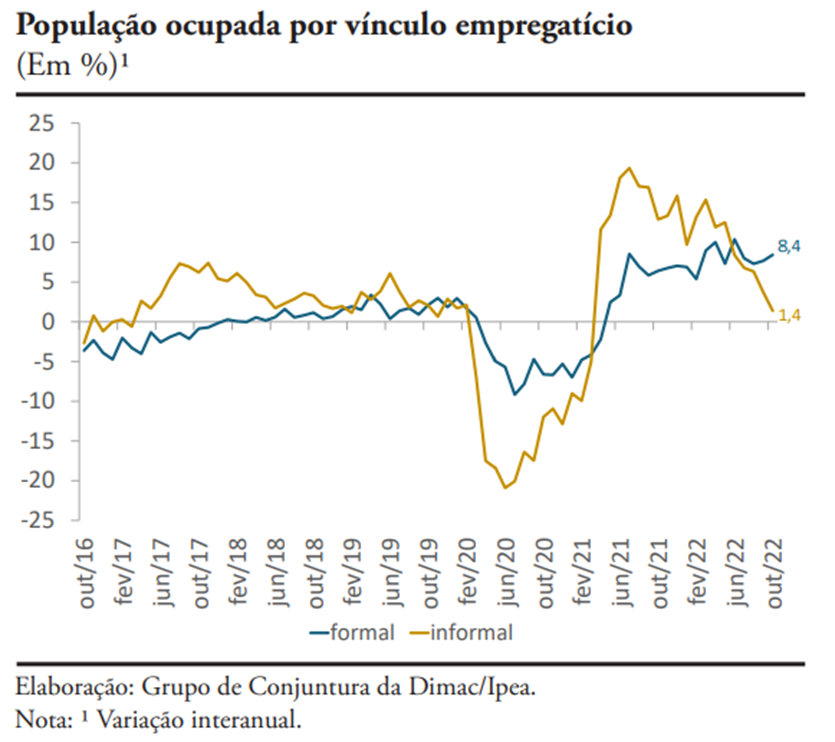

3. A ocupação vem perdendo seu dinamismo. O arrefecimento da ocupação nos últimos meses vem ocorrendo no segmento informal da economia se comparado ao setor formal, segundo o IPEA/PNADC.

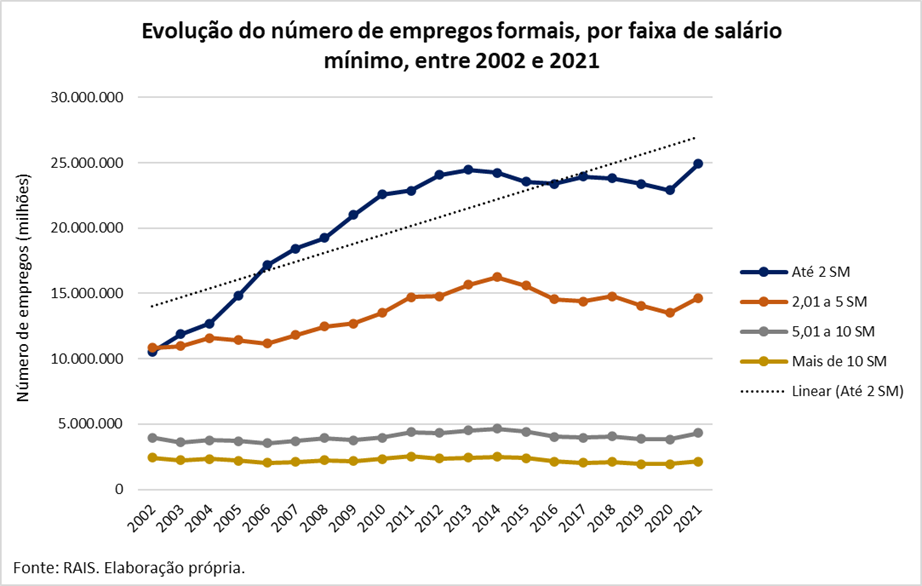

4. A recuperação do emprego formal segue de baixa qualidade. Em 2021, mais de 50% dos trabalhadores formais recebiam até 2 SM, cerca de 2 milhões de pessoas a mais que em 2020.

5. Estudo da OIT também constata deterioração na qualidade do emprego. Segundo o relatório WESO Trends (2023), a atual desaceleração econômica mundial poderá forçar os trabalhadores a aceitarem empregos de baixa qualidade.

6. Com a desaceleração, o aumento global do emprego deverá ser mais moderado em 2023 e 2024 e apenas será suficiente para compensar o crescimento da população em idade ativa. Em 2023, o aumento do emprego na América Latina e Caribe está projetado para cerca de 1%.

Inflação

1. Depois de um ciclo de alta, em 2022, o IPCA fechou em 5,85% e o INPC em 5,93%. Apesar da desaceleração em relação ao ano anterior, os pobres são os que mais sofrem graças ao aumento de 11,6% dos preços dos alimentos.

2. Os grupos que mais impactaram o IPCA em 2022 foram de alimentos (21,9%), de transporte (20,5%) e de habitação (15,3%). Para as famílias de renda muito baixa o impacto do grupo de alimentos foi de 29%.

3. Segundo o IPEA, a maior pressão inflacionária em 2022 foi exercida pelo aumento dos alimentos, com destaque para tubérculos (40,2%). Para os mais pobres, houve ainda um aumento de 13,5% sobre produtos farmacêuticos e de 16,7% sobre artigos de higiene pessoal.

4. Em dezembro de 2022, enquanto a inflação para a faixa de renda muito baixa foi de 0,71%, para a de renda mais alta foi de 0,5%. Essa desigualdade ocorreu graças ao aumento expressivo dos preços de cereais (4,5%), de tubérculos (5,7%) e de farináceos (1,4%).

5. Segundo o DIEESE, salário mínimo necessário em dezembro de 2022 era de R$6.647,63, cinco vezes maior do que o pago atualmente. Esse valor é o maior desde abril do mesmo ano, quando o salário nominal necessário atingiu seu pico histórico.

6. Considerando que o novo reajuste do salário mínimo para 2023 foi de 7,42% e o INPC acumulado de 2022 foi de 5,93%, houve um ganho real de 1,41%, o maior desde janeiro de 2015, e após cerca de quatro anos de estagnação.

7. Em 2022, o valor da cesta básica aumentou em pelo menos 17 capitais federais. As maiores altas foram no Centro-Oeste, sendo 17,98% em Goiânia, 17,25% em Brasília e 16,03% em Campo Grande. As menores foram registradas no Nordeste, em Recife (6,15%) e em Aracaju (8,99%).

8. Segundo o DIEESE, o tempo médio necessário para adquirir os produtos da cesta básica aumentou de 121h e 2min em novembro de 2022 para 122h e 32min em dezembro do mesmo ano. Em dezembro de 2021 a média era de 119h e 53min.

9. Em dezembro de 2022 o trabalhador remunerado pelo piso nacional comprometeu 60,22% do seu rendimento para adquirir os mesmos produtos da cesta básica que, em novembro no mesmo ano, demandava 59,47%. Em dezembro de 2021, a média era de 58,91%.

10. Com o fim do teto de 17% do ICMS para os combustíveis previsto para fevereiro de 2023, a tendência é que a inflação volte a acelerar no período.

Política Econômica

1. A desconstitucionalização do Teto de Gasto pela PEC da Transição abre espaço institucional para o aumento de gasto do governo federal com políticas públicas, cuja magnitude, descontada as despesas excepcionais com a pandemia, vem diminuindo sistematicamente desde 2016.

2. A derrubada da Lei do Teto de Gasto é, contudo, condição necessária, mas insuficiente, para a recuperação da capacidade de gasto do Estado com políticas públicas.

3. Há uma contradição insolúvel entre a promessa de colocar o “pobre no orçamento” e o compromisso de preservar o regime de meta inflacionária e o equilíbrio intertemporal da relação dívida pública/PIB – os dois parâmetros fundamentais que regem a política econômica desde 1999.

4. Os gastos com os dois maiores ministérios do governo federal – Saúde e Educação representam quase metade dos gastos primários da União, mas alcançam apenas 2/3 das despesas com os juros da dívida pública em 2021 (6,93% do PIB).

5. É, portanto, impossível imaginar a superação da penúria orçamentária sem mudanças drásticas no regime fiscal e nos gastos com a dívida pública. [https://sisweb.tesouro.gov.br/apex/f?p=2501:9::::9:P9_ID_PUBLICACAO:43875]

6. Na contramão do pleiteado pela plutocracia, que reivindica corte de imposto e diminuição da presença do Estado na Economia, a recuperação da capacidade de gasto público da União depende de mudanças profundas na política econômica.

7. É impossível colocar o “pobre no orçamento” sem expressiva elevação da tributação sobre o capital, drástica diminuição dos subsídios a empresários e substantiva diminuição das despesas com o serviço da dívida pública.

8. Evidentemente, mudança de tal envergadura exige uma completa reversão do processo de liberalização econômica iniciado por Collor e consolidado por FHC, com a implantação do Plano Real, o que parece pouco realista de se supor sem uma forte mobilização da população.

*Este texto não passou pela revisão ortográfica do Contrapoder.