Em 2023 o PIB global registrou modesta expansão. O desempenho das economias centrais foi, contudo, sofrível. Dentre as economias desenvolvidas, apenas os Estados Unidos registraram crescimento próximo da média mundial. A presença de uma grande massa de capital excedente absoluto, produtivo e financeiro, evidencia a persistência das contradições que emperram a acumulação de capital. Na ausência de novas frentes de investimento, mesmo que uma crise de maior gravidade seja evitada, a perspectiva é que a economia mundial permaneça estagnada nos próximos anos. No contexto global, as economias latino-americanas têm sido umas das mais penalizadas pelas contradições que paralisam a economia mundial.

Em 2023 o PIB do Brasil cresceu acima da média dos últimos oito anos. O desempenho da economia foi puxado por fatores circunstanciais que não devem se repetir nos próximos anos, dentre os quais se destacam: a elevação das transferências de renda às famílias, a safra agrícola recorde, o bom desempenho do setor extrativista e o expressivo aumento das exportações. A evolução da formação bruta de capital fixo foi, entretanto, negativa, evidenciando a presença de bloqueios estruturais à recuperação sustentável do crescimento.

A expansão da economia não redundou em melhoria das condições de vida da população. A recuperação do mercado de trabalho veio acompanhada de uma diminuição na taxa de participação da força de trabalho e não reverteu a crescente precarização do trabalho e o arrocho salarial dos últimos anos. Ainda que a inflação brasileira tenha arrefecido, o custo da cesta básica de consumo permanece elevado. Como consequência, não obstante o cenário econômico ligeiramente mais favorável, parcela expressiva dos trabalhadores, sobretudo os segmentos que estão na base da pirâmide salarial, permanece com poder de compra no limiar da sobrevivência.

Economia Mundial

1. Em 2023, a UNCTAD estima que a expansão do PIB foi de 2,7%, menor que a de 2022 (3%) e bem abaixo da média histórica das duas primeiras décadas do milênio (3,8% a.a.). Para 2024, a previsão é de crescimento menor ainda (2,4%).

2. Mesmo assim, o desempenho da economia global foi melhor do que o originalmente previsto pelos organismos internacionais no início do ano. Tal fato se deve basicamente ao maior crescimento das economias norte-americana e chinesa.

3. Contrariando as expectativas de que os EUA caminhariam para um pouso forçado, seu PIB aumentou 2,5% em 2023, acima da elevação de 1,9% em 2022 e bem distante da expectativa inicial, que previa expansão inferior a 1%.

4. Não obstante o surpreendente comportamento dos EUA, as economias desenvolvidas tiveram crescimento abaixo da média mundial, elevando apenas 1,6% em 2023. A expansão do PIB do Japão foi de 1,7%, do Reino Unido de 0,5% e da União Europeia de 0,5%.

5. A expectativa é que a tendência recessiva que bloqueia a expansão das economias desenvolvidas permaneça. De acordo com a UNCTAD, o desempenho de 2024 será ainda pior do que o de 2023, com elevação de apenas 1,3%.

6. Puxadas pela China e pela Índia, que aumentaram o PIB em 5,3% e 6,3%, respectivamente, as economias “emergentes” e “em desenvolvimento” terminarão 2023 com crescimento de 4,1%, pouco acima do ano anteiro (3,9%). Em 2024, elas devem manter o mesmo ritmo de expansão (4%).

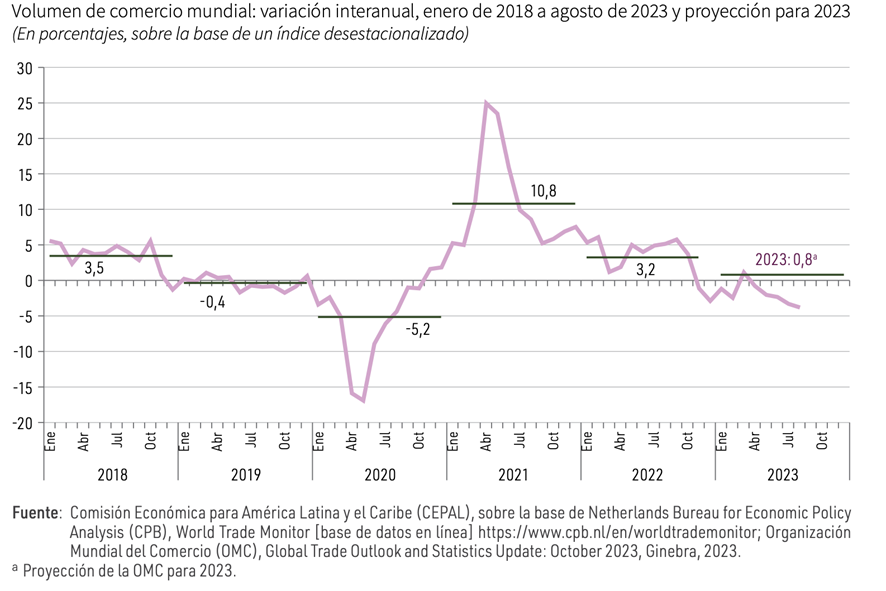

7. O comércio mundial permanece deprimido. Em 2023, a elevação foi de apenas 0,8%. Apesar da previsão de um fraco desempenho da economia global e da multiplicidade de incertezas no cenário internacional, a OMC estima uma elevação de 2,4% em 2024.

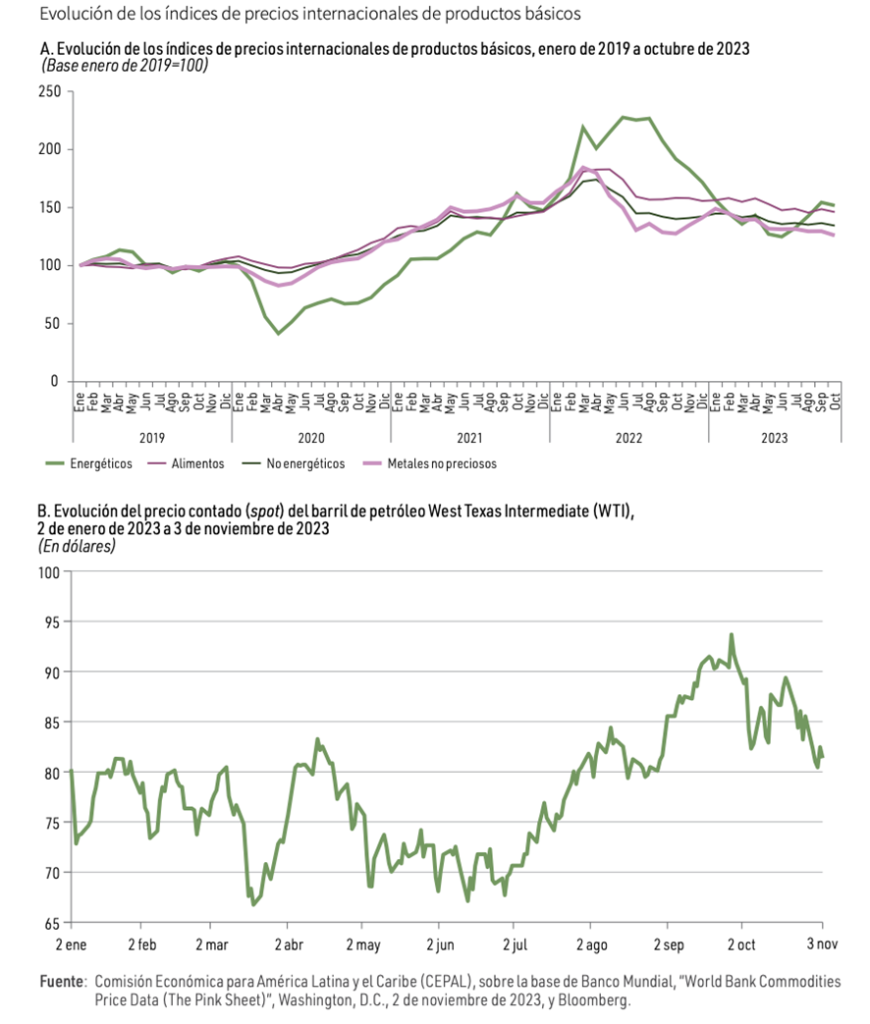

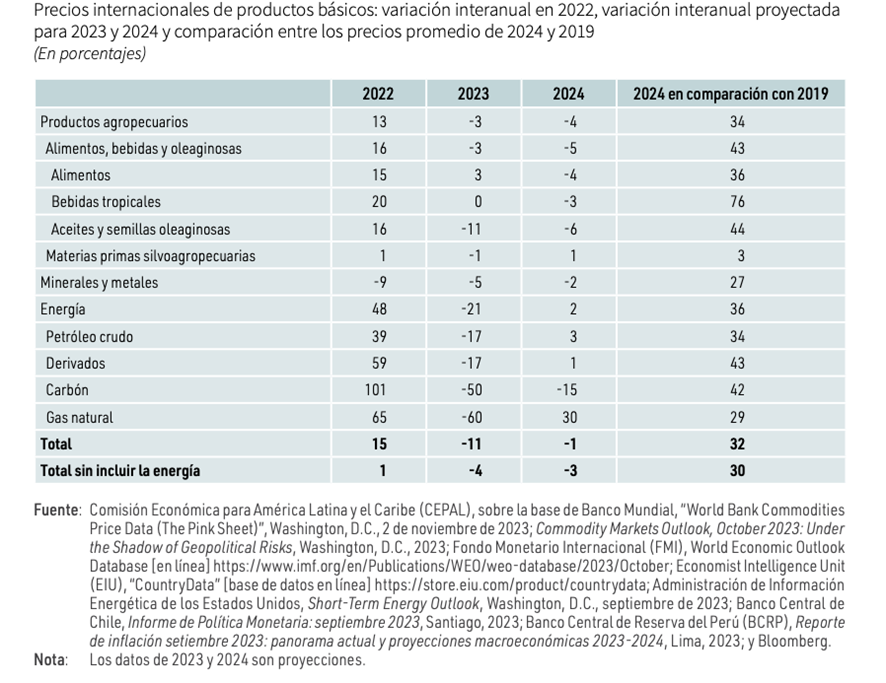

8. Os preços de energia e preços de matérias-primas minerais e agrícolas registraram tendência de queda em 2023.

9. Em comparação com os preços médios de 2022, em 2023 a cotação do petróleo caiu 21% e a das commodities agrícolas e minerais diminuiu 4%. Mesmo assim, os preços médios dessas mercadorias permanecem mais de 30% acima do patamar médio de 2019.

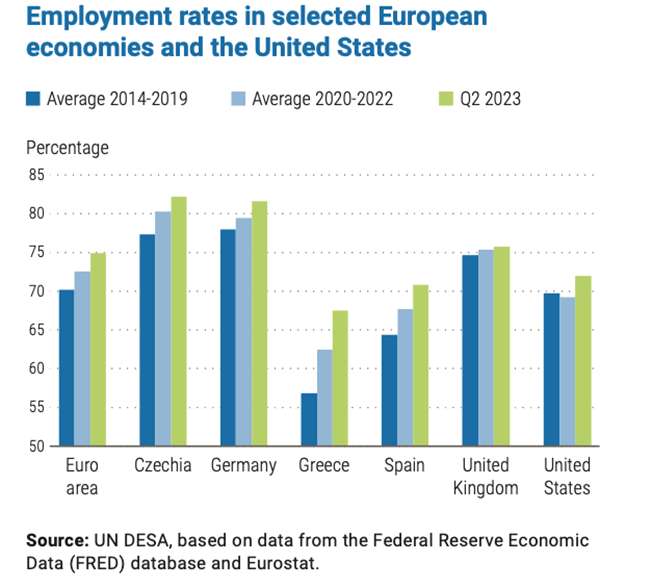

10. A recuperação do emprego após a crise do coronavírus foi mais rápida do que a verificada depois da grande crise de 2008. O desempenho do mercado de trabalho foi, contudo, heterogêneo. Nas economias desenvolvidas, a redução do desemprego e o aumento das ocupações foram mais robustos.

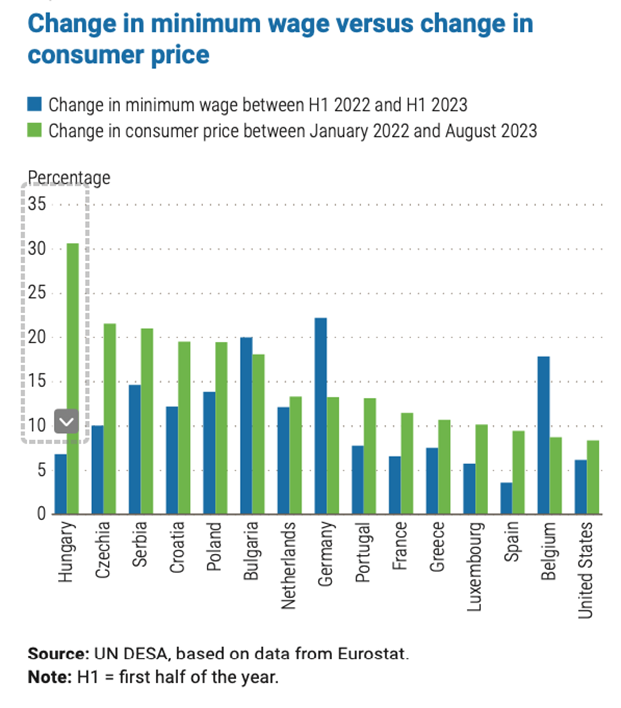

11. Não obstante a recuperação do mercado de trabalho, os salários reais têm diminuído nas economias desenvolvidas. Com poucas exceções, os aumentos do salário mínimo têm ficado aquém dos aumentos do custo de vida.

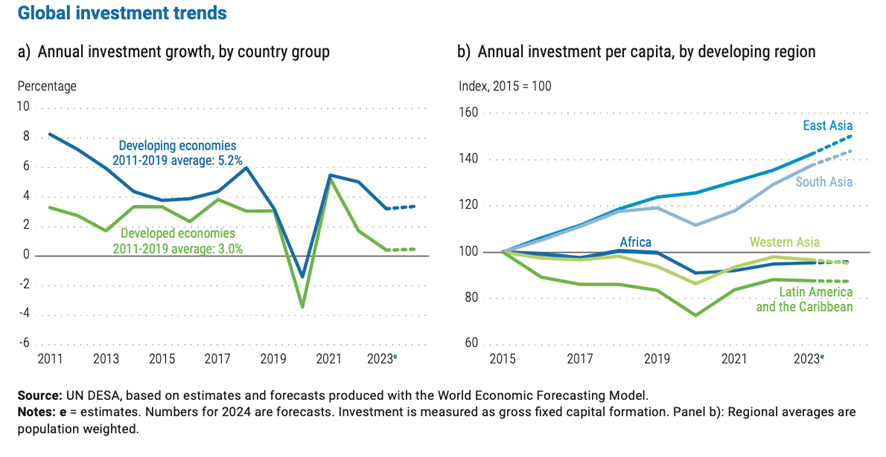

12. Os investimentos da economia mundial continuam baixos. Em 2023, a expansão da formação bruta de capital fixo foi de apenas 1,9%, bem abaixo do ano anterior (3,3%) e da média do período 2011-2019 (4% a.a.). A desaceleração foi mais acentuada nas economias desenvolvidas.

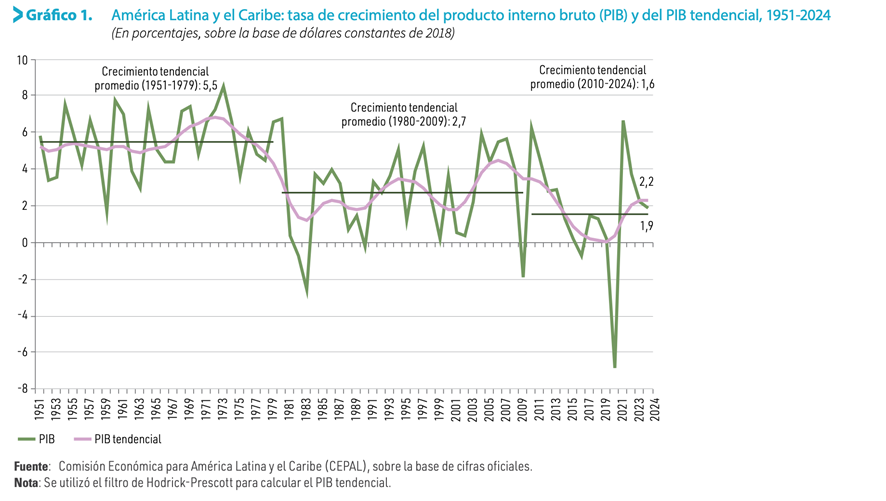

13. A divergência no comportamento dos investimentos entre as regiões revela um crescente hiato entre a Ásia e o Hemisfério Ocidental. Dntre as regiões do Ocidente, a América Latina destaca-se como a de pior desempenho.

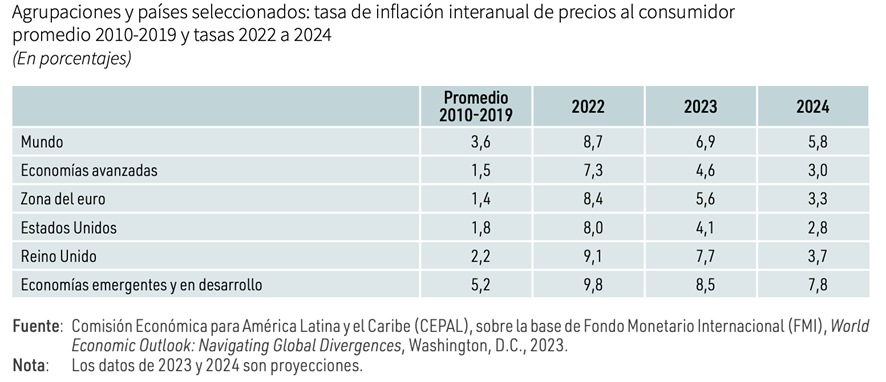

14. A inflação mundial arrefeceu, mas ainda permanece acima do ritmo de 2010-2019. Em 2023, a elevação de preços foi de 6,9%. A expectativa é que diminua para 5,8% em 2024. Nos Estados Unidos a queda foi mais intensa, caindo de 8% em 2022 para 4% em 2023.

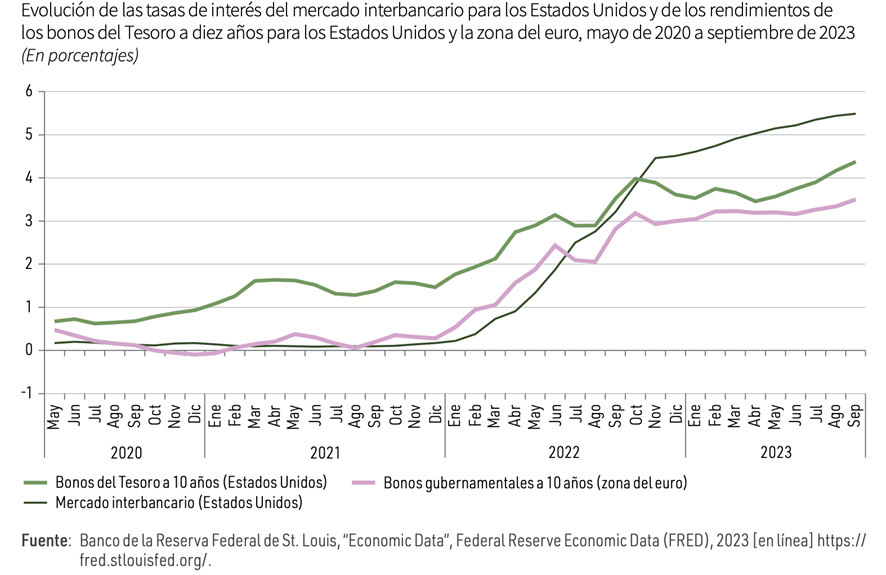

15. Não obstante a tendência à estabilização da inflação, as economias desenvolvidas, lideradas pelos EUA, têm mantido políticas monetárias bastante restritivas, acarretando expressiva elevação das taxas de juros.

16. A política da Reserva Federal de diminuir o ritmo da queda dos juros e manter o aperto monetário coloca um piso mínimo bastante elevado para as taxas de juros em todo o mundo.

17. Num contexto de grandes incertezas econômicas, políticas e geopolíticas, a elevação dos juros internacionais diminuiu sensivelmente o fluxo líquido de capitais dirigidos aos mercados financeiros das economias subdesenvolvidas.

18. Considerando o elevado endividamento de famílias, empresas e países, sobretudos das economias mais pobres, juros elevados e baixa liquidez exacerbam o risco de instabilidade financeira, crises bancárias, inadimplência de empresas e crises de dívida soberana.

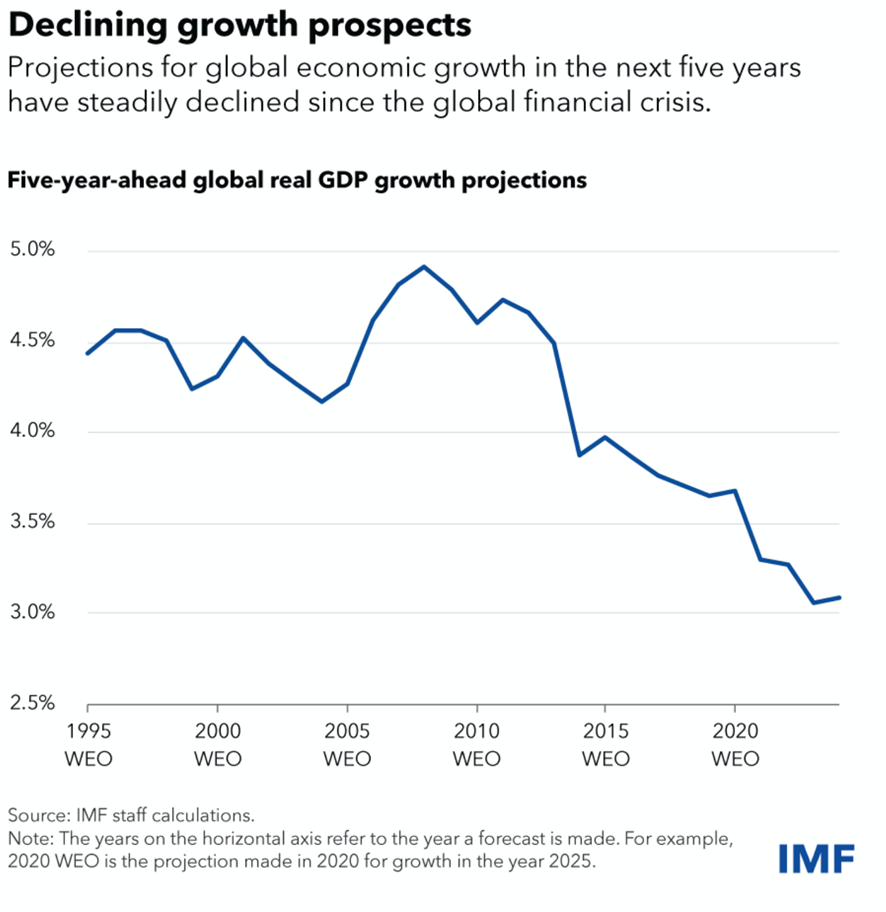

19. O acúmulo de problemas que paralisa a economia mundial leva o FMI a trabalhar com um cenário de estagnação para os próximos cinco anos – o pior das últimas três décadas.

América Latina

1. A América Latina foi uma das regiões que apresentou o pior desempenho econômico do mundo em termos de produção, emprego, salário, desigualdade social e pobreza.

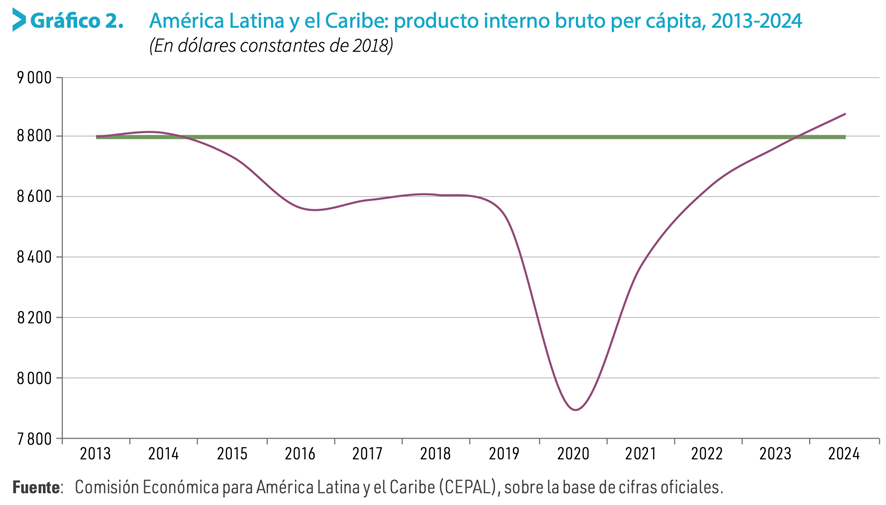

2. Em 2023, a expansão do PIB latino-americano foi de apenas 2,2%, abaixo da medíocre média do período 2010-2022. O pífio dinamismo levou a renda per capita a estagnar, ficando no mesmo patamar de 2013-2014. A previsão é que em 2024 a taxa de crescimento do PIB seja ainda menor (1,6%).

3. Em 2023, o número de ocupados na América Latina cresceu apenas 1,4%, uma contração de 4 pontos percentuais em relação a 2022. A CEPAL estima que a ocupação aumentará apenas 1% em 2024.

4. A expansão do emprego na região entre 2014 e 2024 foi a mais baixa desde a década de 1950 (1,25% a.a.), quase metade da registrada durante a crise dos anos 1980. A especialização regressiva na divisão internacional do trabalho aprofunda a deterioração do mercado de trabalho.

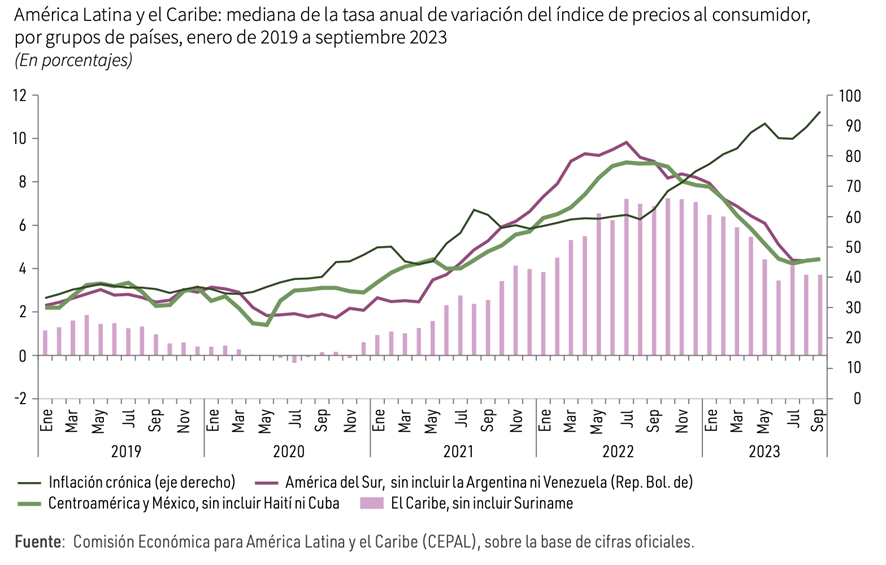

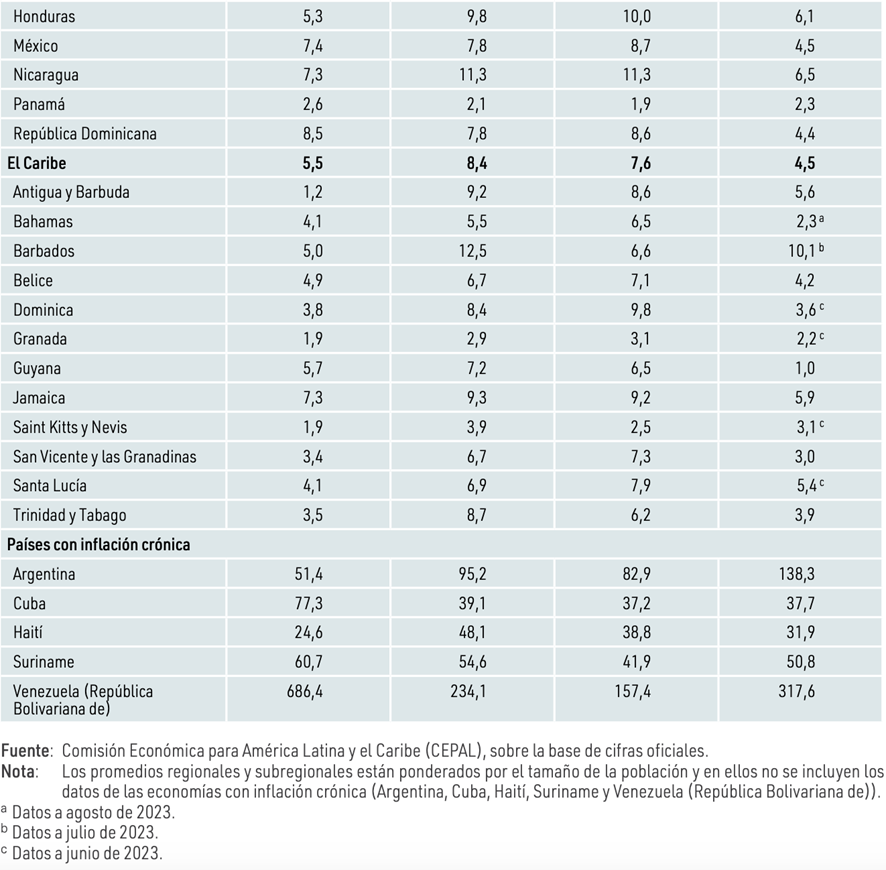

5. Após atingir um pico superior a 9% em junho de 2023, a mediana da inflação latino-americana registrou sensível arrefecimento, terminando o ano em torno de 4,4%.

6. À exceção das economias com inflação crônica, como Argentina, Haiti e Venezuela, a diminuição no ritmo de elevação dos preços foi relativamente generalizada.

7. Mesmo com a diminuição da inflação, a América Latina não conseguiu reverter a queda no poder aquisitivo dos trabalhadores. Ainda que parte dos países tenho logrado aumentar o salário mínimo real, no conjunto da região o incremento foi mínimo (0,8%) em 2023.

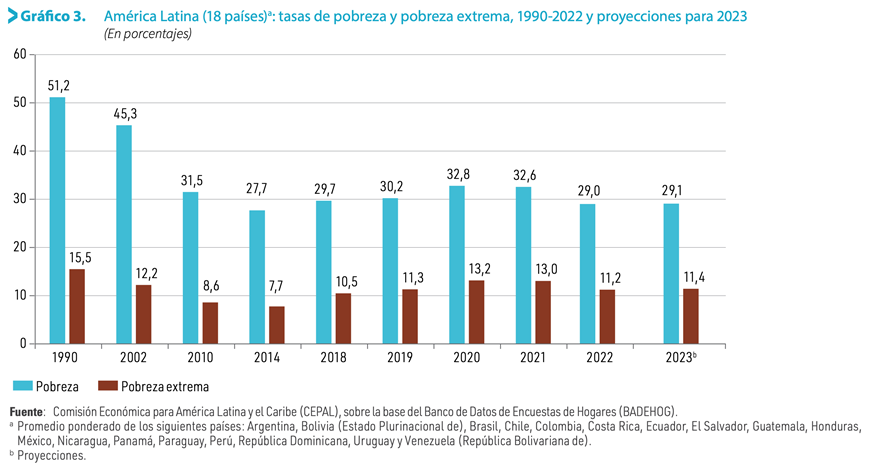

8. A estagnação da economia latino-americana veio acompanhada de aumento da pobreza. Em 2023, a taxa de pobreza da região alcançou 29,1% e a da pobreza extrema 11,4%, acima do verificado em 2022.

Brasil

1. A economia brasileira cresceu acima do esperado em 2023 (+2,9%). Apesar de inferior à expansão de 2022 e de 2021, o PIB brasileiro registrou o terceiro ano de aumento após o auge do impacto recessivo da pandemia sobre a economia.

2. As safras recordes, a recuperação do mercado de trabalho e a expansão do gasto com transferências de renda às famílias mais pobres foram os principais fatores que impulsionaram o crescimento da economia em 2023.

3. A recuperação do mercado de trabalho e as transferências de renda foram os principais responsáveis pelo aumento de 3,1% no consumo das famílias em 2023.

4. O consumo do governo oscilou ao longo de 2023: após taxas de 0,4% e 1,1% nos dois primeiros trimestres em relação aos anteriores, o crescimento desacelerou, ficando em 0,6% no 3T e 0,9% no 4T. No acumulado do ano, o consumo do governo registrou um aumento de 1,7%.

5. A expansão dos serviços e das atividades industriais deve-se basicamente ao desempenho do consumo do governo e das famílias. O aumento na demanda agregada não redundou em aumento dos investimentos.

6. A Formação Bruta de Capital Fixo (FBCF) registrou péssimo resultado em 2023 (-3%). O resultado expressa a depressão do investimento na construção civil, máquinas e equipamentos e outros ativos fixos.

7. As exportações brasileiras de bens e serviços aumentou 9,1% em 2023, três vezes mais do que o crescimento do PIB. Tal resultado deve-se, basicamente, ao vigoroso desempenho das exportações de produtos agropecuários (soja e milho tiveram safras recordes) e extrativistas.

8. Ao longo do ano, as atividades que mais contribuíram para o crescimento da economia brasileira foram as atividades vinculadas ao setor primário (+15,1%) e ao setor de serviços (+2,4).

9. Com baixa contribuição ao crescimento, a indústria (+1,6%) passa por problemas estruturais que impedem que ela possa exercer um papel protagonista na dinâmica econômica do país.

10. Segundo o Boletim Focus, a expectativa do mercado é que o PIB brasileiro cresça 1,9% em 2024.

11. Na ausência de mecanismos endógenos de crescimento, o desempenho da economia brasileira dependerá basicamente de fatores exógenos. A estagnação da economia internacional e o aumento dos juros internacionais configuram uma conjuntura adversa.

Inflação

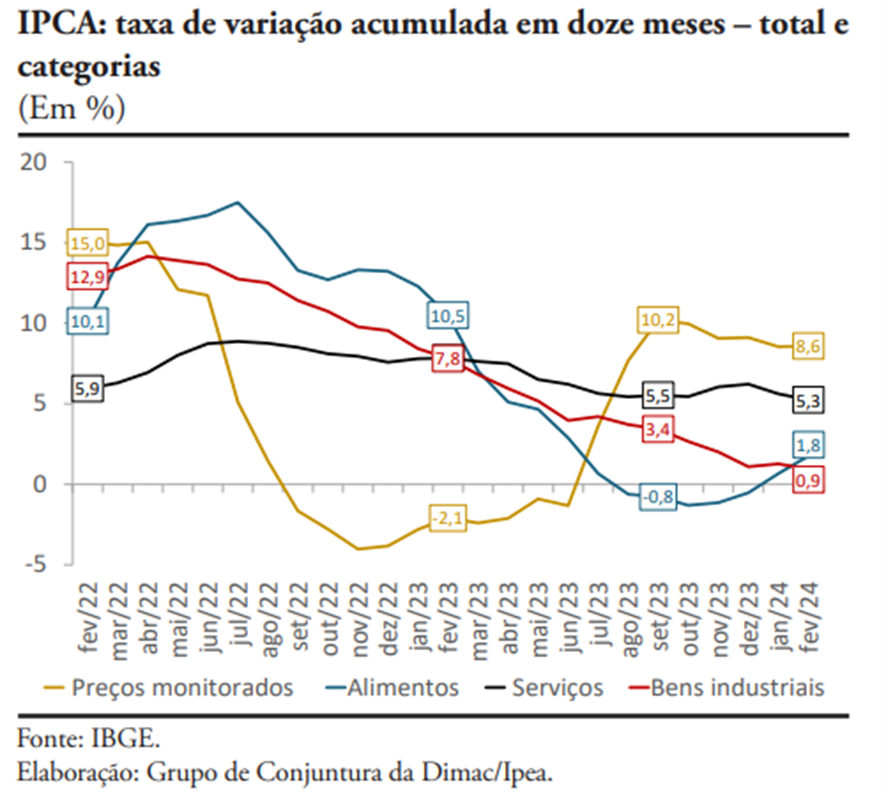

1. Ao longo dos últimos meses, a economia brasileira tem combinado arrefecimento da inflação com aumento do custo de vida.

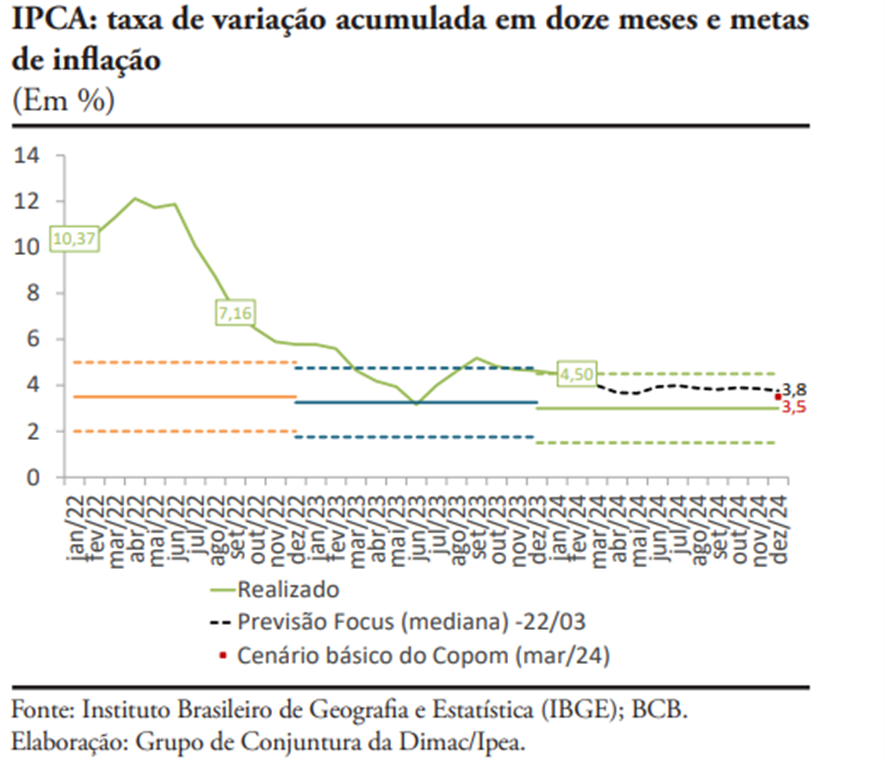

2. Em fevereiro de 2024, a inflação acumulada em doze meses, medida pelo Índice de Preços ao Consumidor Amplo (IPCA), desacelerou pelo quinto mês consecutivo (4,5%), situando-se 1,1 ponto percentual abaixo da inflação registrada nesse mesmo período de 2022 a 2023.

3. O aumento dos preços administrados constitui o principal fator de pressão sobre a inflação. Tal aumento reflete a política de reoneração dos combustíveis e o reajuste de outras tarifas no início de 2024.

4. A inflação de alimentos está na contramão da queda do nível geral de preços. Um dos principais responsáveis pela aceleração recente dos preços de alimentos é o efeito do El Niño e das mudanças climáticas globais sobre a segurança alimentar da população1.

5. O arrefecimento da inflação não tem relação com a política monetária praticada pelo Banco Central. Pelo fato de a pressão sobre os preços não ser determinada por excesso de demanda agregada, não existe justificativa técnica alguma para o aperto monetário praticado pelo BC2.

6. Enquadrada aos parâmetros do tripé macroeconômico do Plano Real, a definição de metas inflacionárias heroicas para 2024 cumpre exclusivamente o papel de garantir a estabilidade dos cálculos de valorização da riqueza dos rentistas.

Salário e custo de vida

1. A preocupação do Banco Central em relação ao risco de pressão inflacionária decorrente de aumento da massa salarial e ganhos no poder de compra das famílias não tem qualquer fundamento.

2. Na inexistência de uma dinâmica que permita que os aumentos na produtividade do trabalho se transformem em aumentos de salário real, a capacidade de consumo das famílias encontra-se sempre muito próxima do nível de subsistência.

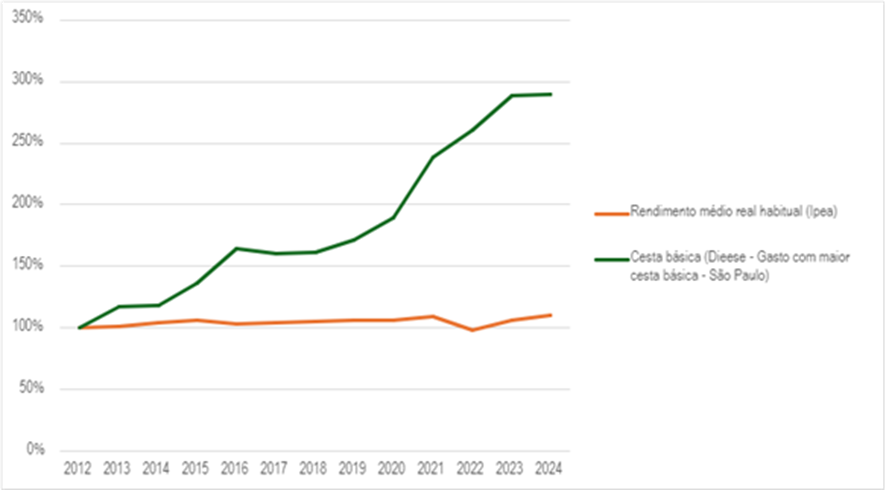

3. A expansão recente da massa salarial deve-se basicamente à elevação de ocupações de baixíssima qualidade que pagam até 2 salários-mínimos. A recuperação do salário real verificada no último período foi modesta. O rendimento médio do trabalhador é apenas 4% acima do observado em 2015.

4. A estagnação da capacidade média de consumo das famílias contrasta com o aumento do custo da cesta básica de alimentos. Muito mais do que inflação, o problema fundamental do trabalhador é salário baixo e custo de vida elevado.

Emprego, desigualdades e crise social

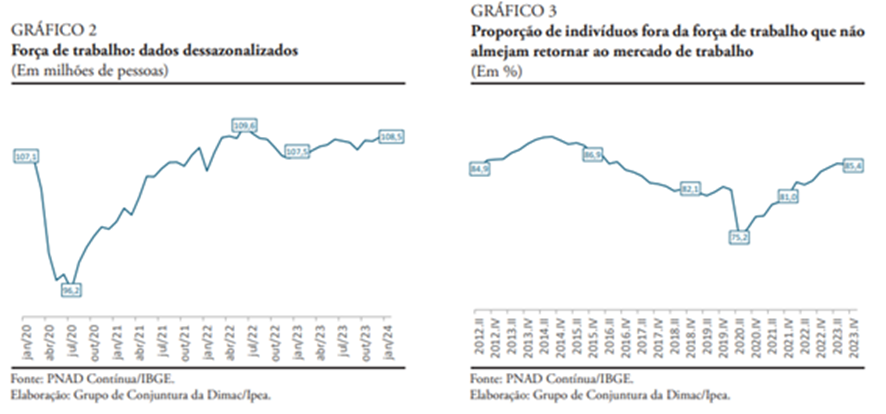

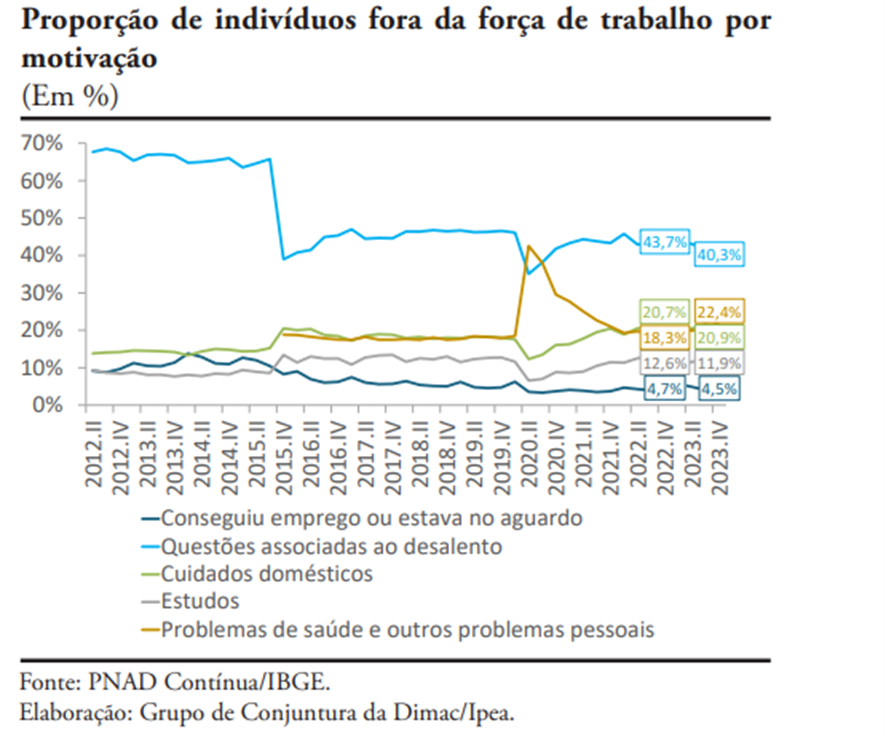

1. Em 2023, ainda que a taxa de desemprego tenha diminuído significativamente, 9,1 milhões de trabalhadores permaneciam desempregados. O mercado de trabalho caracterizou-se pelo fraco crescimento da população economicamente ativa e pela baixa taxa de participação.

2. No último trimestre de 2013, a expansão da ocupação superou o crescimento da PEA, mas as ocupações formais foram compostas basicamente de postos de trabalhos de até 2 salários-mínimos.

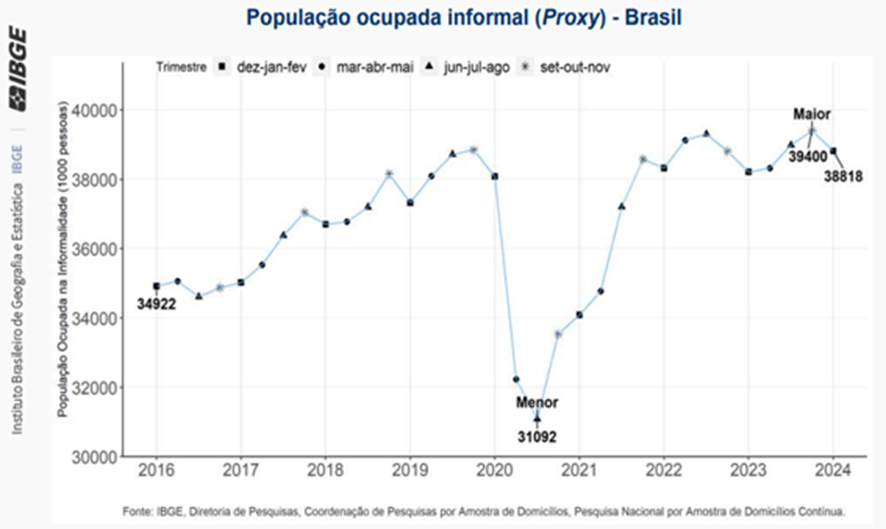

3. A degradação do mercado de trabalho brasileiro fica evidente no fato de que o nível médio de formalização entre 2022-2023, mesmo tendo ultrapassado o patamar do período anterior à pandemia, ainda permanece abaixo do nível de 2015-2016.

4. O trimestre terminado em novembro de 2023 registrou o maior estoque de informais desde 2016. Cerca de 4 de cada 10 trabalhadores eram informais neste período. No início de 2024 registra-se uma recuperação do emprego formal.

5. O baixo dinamismo da PEA recrudesce a proporção de trabalhadores que estão fora da força de trabalho. Aqueles que não almejam voltar ao mercado, mesmo diante de oportunidade de emprego, saltaram de 81,0% em 2021 para 85,4% em 2023.[1]

Referências

- [1] Para uma discussão sobre o encadeamento entre preços dos alimentos, mudanças climáticas e insegurança alimentar, consultar: https://www.cepea.esalq.usp.br/br/opiniao-cepea/precos-dos-alimentos-da-influencia-do-clima-a-seguranca-alimentar-um-tema-nada-trivial.aspx