O agravamento da crise capitalista mantém a economia mundial em marcha lenta e sob permanente ameaça de crises financeiras catastróficas. A depressão dos investimentos, provocada pela tendência decrescente da taxa de lucro, é a principal responsável pela estagnação da produção. A ausência de novas frentes de expansão gera uma crescente discrepância entre acumulação de capital produtivo e fictício. Como uma nuvem negra que anuncia a chegada de um furacão devastador, a expansão descontrolada da esfera financeira, consequência direta da presença de um excedente absoluto de capitais sem possibilidade de realimentar o circuito de valorização, prenuncia a necessidade histórica de uma liquidação violenta de riqueza, com todas as consequências imprevisíveis de seus efeitos destrutivos.

O aprofundamento da crise capitalista conjuga-se com a acelerada erosão da capacidade dos Estados nacionais de administrar a crise do processo de acumulação de capital com expedientes de socialização dos prejuízos e ampliação do mercado mundial. O crescimento meteórico da dívida pública, num contexto de aguda crise social, corrói a política fiscal como instrumento anticíclico. A configuração de uma armadilha da liquidez, que esteriliza os efeitos da política monetária sobre a demanda agregada, e de uma valorização especulativa de ativos financeiros, que bloqueia a possibilidade de utilização da elevação das taxas de juros como expediente para combater a inflação, imobiliza as autoridades monetárias. A acelerada fragmentação da ordem global revela que a contradição entre a mundialização das forças produtivas e as bases nacionais de reprodução das relações de produção chegou ao ponto de ebulição. As placas tectônicas que sustentam a ordem global começam a se movimentar. A crise econômica geral, que se arrasta pelo menos desde 2008, aproxima-se da hora da verdade.

Na economia brasileira, tudo segue como dantes no quartel de Abrantes. As diretrizes fundamentais da política econômica do governo Lula são basicamente as mesmas de seu antecessor. As mudanças feitas são cosméticas ou meramente operacionais. Sem controle sobre os centros internos de decisão, a sociedade brasileira encontra-se desarmada para enfrentar uma conjuntura histórica extraordinariamente adversa. Sem projeto nacional para orientar a ação do Estado, a gestão da economia fica reduzida exclusivamente aos objetivos tacanhos do capital: administrar a estabilidade dos preços, garantir a sustentabilidade intertemporal da dívida pública e fomentar a abertura de grandes negócios para o capital. Mesmas políticas, mesmos efeitos: inserção subalterna na divisão internacional do trabalho, estagnação econômica, desindustrialização, expansão do subemprego e do desemprego, arrocho salarial, precarização do trabalho, penúria permanente dos recursos para o financiamento das políticas públicas, devastação do meio ambiente. No momento crucial de redefinição da ordem econômica internacional, a burguesia brasileira dobrou a aposta na marcha macabra da reversão neocolonial.

Economia Mundial

1. Impactada pelo impasse da guerra na Ucrânia e por uma série de quebras de bancos nos Estados Unidos e na Europa, a evolução da economia mundial no início de 2023 foi marcada pelo fraco dinamismo da produção e pelo agravamento da instabilidade financeira.

2. Não obstante a expressiva recuperação da economia chinesa, a UNCTAD estima que a expansão da economia mundial deva desacelerar para 2,1% em 2023, bem abaixo da média histórica das últimas três décadas.1

3. O fraco desempenho da produção mundial foi condicionado fundamentalmente pela estagnação dos Estados Unidos, União Europeia e Reino Unido, cuja expansão conjunta em 2023 deve ficar aquém de 1%, com crescente risco de recessão. A economia chinesa deve crescer 4,8%.

4. A expectativa da Organização Mundial do Comércio é de que a expansão do comércio internacional em 2023 seja de 1,7% – abaixo do crescimento da economia mundial e quase 1/3 menor que o verificado em 2022 (2,7%).2

5. A letargia da economia mundial não foi suficiente para debelar a inflação. Ainda que o ímpeto de elevação dos preços tenha arrefecido, a inflação mundial deve permanecer em torno de 7% ao ano – abaixo de 2022 (8,7%), mas bem acima do nível posterior à Grande Crise de 2008.3

6. A política monetária restritiva dos Bancos Centrais das economias desenvolvidas revelou-se ineficaz para conter a elevação de preços. A pressão inflação não decorre de excesso de demanda, mas fundamentalmente de choques de custo provocados por problemas no lado da oferta.

7. Além da especulação desenfreada promovida por grupos que controlam o mercado de energia e alimentos, a inflação tem sido impulsionada pela desorganização das cadeias de valor e pelo aumento nas margens de lucro das grandes corporações oligopolistas.

8. As falências do Silicon Valley Bank e do Signature Bank – as 2a. e 3a. maiores da história dos EUA – desencadearam uma crise bancária de desdobramento imprevisível. o FED garantiu os depósitos dos bancos falidos e orquestrou o socorro de grandes bancos às instituições regionais.

9. A quebra do Credit Suisse, um dos 40 maiores bancos globais em 2022, expõe a vulnerabilidade do sistema financeiro internacional ao risco de crises catastróficas. Após a abertura de uma linha de crédito de US$ 108 bilhões pelo Banco Central, o UBS absorveu a massa falida.

10. Apesar do esforço das autoridades monetárias de proteger os bancos com políticas de socialização dos prejuízos, saques contra bancos regionais nos EUA e corrida de investidores para o ouro indicam que a crise bancária e financeira está longe de ter sido contida.4

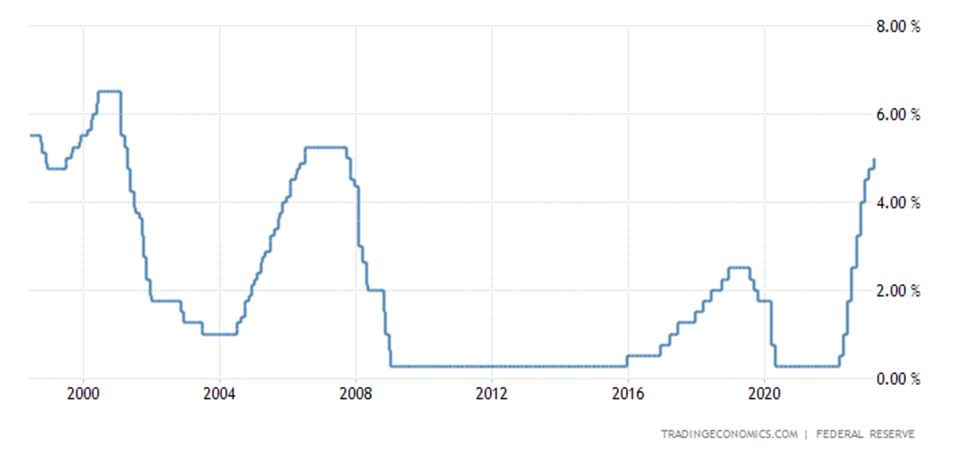

12. Não obstante a tendência contracionista do nível de atividade e a presença de uma grave crise de crédito, o Federal Reserve manteve a política monetária restritiva como estratégia de combate à inflação, aumentando para 5% a taxa de juros – elevação de 0,25 pontos percentuais.

Taxa de juros EUA – Federal Reserve – 2000-2023

13. A restrição monetária num contexto de crise de crédito tende a potencializar os já gravíssimos problemas de sobre-endividamento de empresas, famílias e governos.5 Como consequência, a fragilidade do sistema financeiro internacional tende a se intensificar.6

14. O agravamento das contradições responsáveis pelo baixo dinamismo da economia mundial e pela crescente instabilidade financeira vem acompanhado de mudanças tectônicas na ordem econômica internacional arquitetada pelos Estados Unidos sob a égide da ideologia neoliberal.

15. A desorganização das cadeias de valor e o acirramento das rivalidades nacionais desencadearam um processo de fragmentação do sistema capitalista mundial em blocos geoeconômicos polarizados entre os EUA e a China, que competem encarniçadamente pelo controle do mercado mundial.7

16. A exaustão da globalização dos negócios baseada na força do dólar, sob a batuta do liberalismo e do multilateralismo, cede terreno progressivamente à generalização de políticas nacionalistas, baseadas no protecionismo neomercantilista e no bilateralismo comercial e monetário.

17. Na União Europeia, o governo francês pressiona por uma política de incentivo à produção “Made in Europa” como reação aos subsídios concedidos pelo governo Biden às empresas que decidam voltar aos Estados Unidos para se beneficiar do “US Inflation Reduction Act”.8

18. A necessidade de diminuir a vulnerabilidade a processos disruptivos dos fluxos de circulação das mercadorias estimulou as grandes corporações a recompor as cadeias de valor em torno de países alinhados politicamente ou geograficamente mais próximos da residência de suas matrizes.9

19. A relocalização das cadeias de valor – “reshoring”, “friend-shoring” e “near-shoring –, que condiciona a internacionalização de capital, tende a marginalizar os países subdesenvolvidos não alinhados dos fluxos de investimentos estrangeiros.10[10]

20. A progressiva decadência da economia norte-americana e o abuso sistemático de seu poderio financeiro e monetário como arma de retaliação política contra países rivais têm minado o papel do dólar como moeda internacional.11

21. A desvalorização do dólar em relação ao ouro e o crescente número de países que, seguindo o exemplo da Rússia e da China, buscam formas alternativas de liquidação dos pagamentos internacionais são sintomas de que está em curso um vigoroso processo de desdolarização.

22. Nos primeiros meses de 2023, várias economias, dentre as quais a do Brasil, Índia, Arábia Saudita, Argentina, Kenya e países da ASEAN, anunciaram a intenção de estimar a criação de mecanismos de liquidação de transações internacionais em moedas bilaterais.

23. Não há perspectiva no horizonte de recuperação do dinamismo da economia mundial. Projeções do FMI estimam que o desempenho da economia mundial nos próximos cinco anos (2024-2028) ficará em torno de 3% ao ano – o mais baixo desde o início das estimativas, em 1990.12

Brasil

Atividade econômica

1. A economia brasileira encontra-se em desaceleração bastante disseminada. Grande parte da atividade econômica registrou queda ou arrefecimento do crescimento ao longo do último trimestre de 2022. O PIB recuou 0,2% no 4º tri./22 e obteve fraca expansão na comparação interanual (2,9%).

2. Embora apresente resultado positivo, o consumo das famílias desacelerou nos últimos meses de 2022, afetado pela perda de fôlego no comércio de bens e serviços e pelo baixo dinamismo do mercado de trabalho.

3. A formação bruta de capital fixo (FBCF) segue obtendo baixo desempenho. Em 2022, a FBCF cresceu 0,9%, condicionado basicamente pelo resultado negativo da demanda por máquinas e equipamentos.

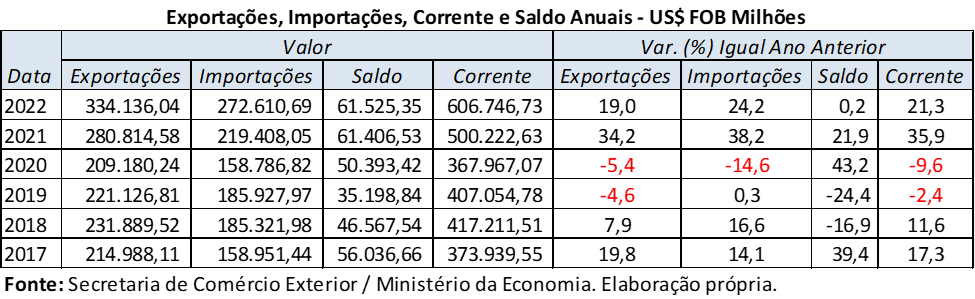

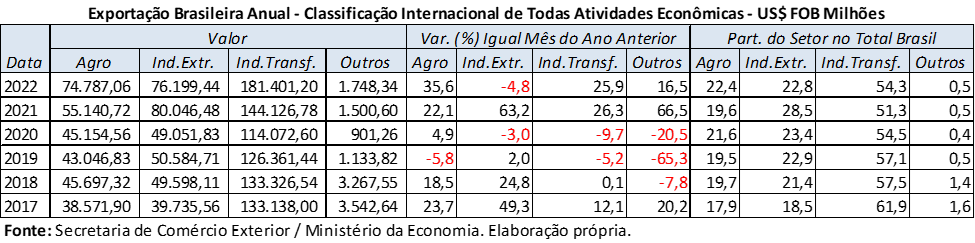

4. O comércio internacional manteve comportamento positivo mesmo diante das incertezas. Em 2022, as exportações alcançaram US$ 334,1 bi., enquanto as importações chegaram a US$ 272,6 bi. Apesar do recuo recente das commodities, as exportações do setor agro cresceram 35,6%.

5. Apesar da desaceleração entre os dois últimos trimestres de 2022, o setor de serviços foi o que mais contribuiu para o frágil avanço de 2,9% do PIB. O segmento cresceu 4,2% em 2022, enquanto em 2021 havia crescido 5,2%.

6. A produção industrial está estagnada. O setor cresceu 1,6% no ano de 2022. A expectativa do IPEA é que, na comparação trimestral, o setor recue -0,2% no 1º tri./2023. Já o setor agropecuário obteve resultado negativo em 2022 (-1,7%).

7. O IPEA e o BACEN projetam a continuidade do fraco dinamismo econômico para o início de 2023. O cenário internacional adverso, o baixo patamar dos investimentos e depressão na capacidade de consumo da sociedade continuarão a afetar negativamente a demanda interna.

Emprego, desigualdades e crise social

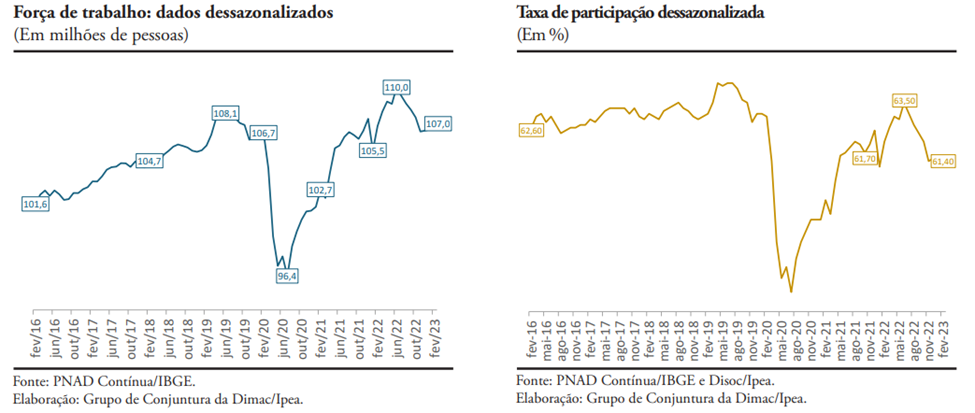

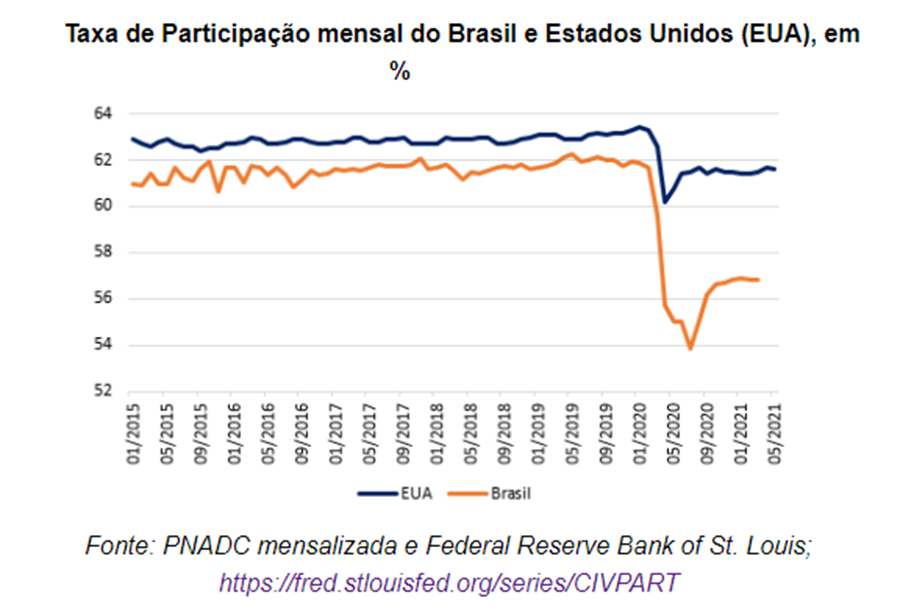

1. O mercado de trabalho segue demostrando sinais de desaceleração. A taxa de desemprego aumentou de 8,3% para 8,6%. Tal resultado foi determinado basicamente pela perda de dinamismo da ocupação e pela piora da taxa de participação.

2. A elevação da taxa de desemprego só não foi mais grave em razão da queda da força de trabalho (PEA). A taxa de participação ainda não recuperou o patamar anterior à pandemia. Trata-se de um fenômeno de caráter mundial13.

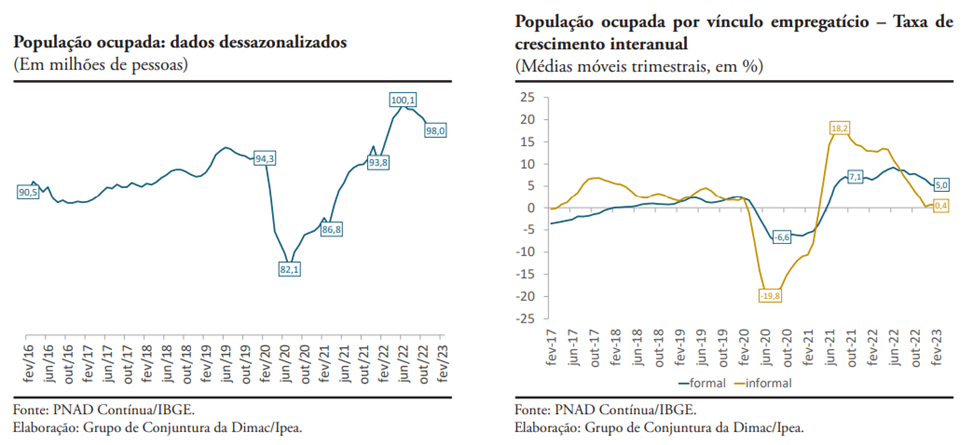

3. A perda de dinamismo da população ocupada ocorre de maneira generalizada desde meados de 2022. Estima-se que cerca de 3 milhões de trabalhadores tenham deixado de ser ocupados desde jun./22. A maior parte da diminuição da ocupação ocorre no setor informal da economia brasileira.

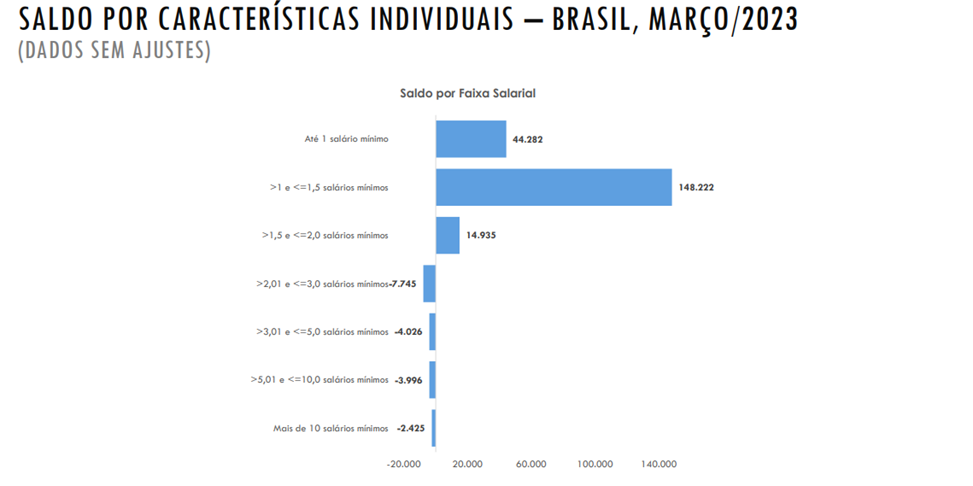

4. A geração de empregos formais segue de baixa qualidade. Segundo o CAGED, o saldo de mais de 190 mil empregos formais obtido em março de 2023 foi composto basicamente de postos de trabalho de até 2 salários-mínimos. Situação similar ocorre em fevereiro de 2023.

5. De acordo com o DIESE, o salário-mínimo necessário para a manutenção dos trabalhadores e de seus familiares deveria equivaler a R$ 6.571,52, ou seja, deveria ser 5,05 vezes superior ao mínimo fixado por lei (R$ 1.302,00).

5. A Oxfam estima que o 0,1% mais rico do mundo apropriou-se de uma renda 74 vezes maior que a dos 50% menos ricos do mundo na última década. Desde 2020, para cada dólar ganho pelos 90% mais pobres do mundo, os bilionários ganharam 1,7 milhão.

6. O valor médio do patrimônio daqueles que estão entre os 0,01% da população mais rica do Brasil é 610 vezes maior que o daqueles que ganham até 5 salários-mínimos e que representam quase 80% da população (Instituto Justiça Fiscal, 2021).

7. Aproximadamente R$ 650 bilhões é o valor que as classes mais ricas deixaram de pagar de imposto no Brasil, entre 2007 e 2018, por causa da regressividade das alíquotas efetivas do imposto de renda para a plutocracia (Instituto Justiça Fiscal, 2021).

Juros e Inflação

1. O Banco Central manteve a taxa básica de juros em 13,75% na sua última reunião no mês passado. Com isso, em março, a taxa real de juros, quando descontado a inflação, ficou em 6,94% ao ano, mantendo o Brasil como o país com a maior taxa real de juros no mundo, segundo a Infinity Asset.

2. O argumento oficial para a manutenção dessa taxa é um suposto controle inflacionário. Porém, as causas da inflação brasileira dos últimos dois anos não estão relacionadas à demanda e, portanto, são pouco influenciadas pelas taxas de juros.

3. As causas inflacionárias vêm, em parte, de fatores externos relativos à quebra das cadeias globais de valor, intensificada pela pandemia e depois pela guerra na Ucrânia, e fenômenos climáticos, que afetaram os preços dos alimentos.

4. Fatores internos, como a política de paridade com preços internacionais implementada na Petrobrás após o Golpe de 2016 e o esvaziamento do Programa de Aquisição de Alimentos também afetaram a inflação. Tais fatores tampouco são influenciados pelas taxas de juros.

5. A trajetória inflacionária brasileira está em desaceleração. Após cair de 10,1% em 2021 para 5,9% em 2022, a taxa acumulada em 12 meses passou a ser de 4,65% em março de 2023.

6. Ainda que grande parte dessa desaceleração venha da forte queda dos preços administrados – em especial dos combustíveis e das taxas de energia –, decorrentes da política eleitoreira de Bolsonaro, a melhora nos preços dos bens industriais e, nos últimos meses, dos alimentos também contribuiu para esse quadro de alívio inflacionário.

7. Para 2023, a projeção do IPEA é que o IPCA encerre o ano em 5,6%, ou seja, com uma leve aceleração em relação ao acumulado dos 12 meses em março. Isso deve se dar como reflexo, sobretudo, do aumento dos preços administrados.

8. O rendimento médio real do trabalhador segundo dados da PNAD-IBGE, por exemplo, encerrou o ano de 2022 em apenas R$2.715, valor 1% abaixo do verificado em 2021. Essa queda já tinha sido verificada no ano anterior, quando este indicador caiu 7% em relação a 2020.

9. Apesar de onerar os trabalhadores, a inflação não é o grande vilão na deterioração do poder de compra dos salários. O baixo rendimento médio do trabalhador é determinado pela depressão do mercado de trabalho e por uma maior participação de empregos de baixa qualidade.

10. Dessa forma, é urgente a retomada do crescimento econômico e de políticas de diminuição da desigualdade. A política de juros implementada pelo Banco Central, portanto, vai na contramão das necessidades dos trabalhadores brasileiros.

11. O BC privilegia um seleto grupo de pessoas que lucram muito com as taxas estratosféricas dos juros. A subordinação da política econômica aos interesses da plutocracia bloqueia qualquer possibilidade de uma política econômica que leve em consideração dos interesses populares.

12. A contrapartida disso é a manutenção do país num quadro de recessão, além do impacto na dívida pública, pois a taxa básica de juros é a que regula a dívida do setor público.

13. Segundo a Armor Capital, o aumento de um ponto percentual na Selic representa uma alta do custo da dívida pública de quase 34 bilhões. Ou seja, a diminuição de dois p.p. na taxa de juros – que manteria o Brasil com uma das maiores taxas do mundo – seria quase suficiente para cobrir o Bolsa Família em 2023.

14. O Banco Central, portanto, nada tem de independente. Ele é dependente do mercado financeiro e desse seleto grupo de pessoas que lucram muito com essa “suposta” independência.

Política Econômica

1. Sem colocar em questão nenhum dos pilares fundamentais da política econômica de seu antecessor, o governo Lula dá plena continuidade ao padrão de acumulação liberal-periférica que condena a sociedade brasileira a uma inserção cada vez mais subalterna na divisão internacional do trabalho.

2. Retórica neodesenvolvimentista à parte, a única mudança mais relevante feita pelo governo Lula na política econômica foi a substituição do famigerado Teto de Gastos – a EC nº 95 – pelo Arcabouço Fiscal, que ainda deve ser aprovado pelo Congresso Nacional.

3. Mais do que uma modificação qualitativa no regime fiscal, o Arcabouço Fiscal limita-se a uma alteração de forma. O espírito fundamental do Teto de Gastos – a filosofia do Estado mínimo – permanece incólume. Trata-se de um Teto de Gastos 2.0.14

4. Assim como no governo Bolsonaro, a política econômica de Lula caracteriza-se pela absoluta falta de sintonia entre a política monetária e a política fiscal.15

Referências

- Unctad, Global Trends and Prospects, April 2023, in: https://unctad.org/system/files/official-document/gdsinf2023d1_en.pdf

- World Trade Forecasts, ” Trade growth to slow to 1.7% in 2023 following 2.7% expansion in 2022. In: https://www.wto.org/english/news_e/news23_e/tfore_05apr23_e.htm

- IMF, World Economic Outlook, April 2023. In: https://www.imf.org/en/Publications/WEO/Issues/2023/04/11/world-economic-outlook-april-2022

- Roberts, M. “A crise bancária acabou?”. A Terra é Redonda, 30/03/2023. IN: https://aterraeredonda.com.br/a-crise-bancaria-acabou/

- Roubini, N. “A ruína está chegando”. A Terra é Redonda, 31/03/2023. In: https://aterraeredonda.com.br/a-ruina-esta-chegando/

- Attali, J. “A ameaça de uma imensa crise financeira”. A Terra é Redonda, 18/04/2023. In: https://aterraeredonda.com.br/a-ameaca-de-uma-imensa-crise-financeira/

- UNCTAD. “The evolution of FDI Screening Mechanisms: Key Trends and Features”, Investment Policy Monitor, 25, Geneva, 23/02/2023. In: https://unctad.org/system/files/official-document/diaepcbinf2023d2_en.pdf

- Entre as medidas recentes de incentivo à produção nacional tomadas pelas economias centrais, destacam-se o CHIPs (Creating Helpful Incentives to Produce Semiconductors) e o Science

- IMF, World Economic Outlook, April 2023. In: https://www.imf.org/en/Publications/WEO/Issues/2023/04/11/world-economic-outlook-april-2022, cap. 4.

- Estudo sobre os fatores geopolíticos que condicionam as decisões de investimento das grandes corporações e sobre o grau de vulnerabilidade do setor externo indica que economias de grande dimensão, como o Brasil e a Índia, encontram-se particularmente vulneráveis à concentração dos fluxos de capitais produtivos e financeiros nas economias centrais, IMF, World Economic Outlook, April 2023, p. 99 e 109. In: https://www.imf.org/en/Publications/WEO/Issues/2023/04/11/world-economic-outlook-april-2022.

- Roberts, M. “O dólar num mundo multipolar”. A Terra é Redonda, 24/04.2023. In: https://aterraeredonda.com.br/o-dolar-num-mundo-multipolar/

- IMF, World Economic Outlook, April 2023. In: https://www.imf.org/en/Publications/WEO/Issues/2023/04/11/world-economic-outlook-april-2022.

- Ver os dados de: https://blogdoibre.fgv.br/posts/por-que-taxa-de-participacao-se-estabilizou-em-nivel-tao-abaixo-do-padrao-historico

- Ver Sampaio, Jr. P. “Museu de velhas novidades”. Contrapoder, 15/04/2023. In: https://contrapoder.net/colunas/um-museu-de-velhas-novidades/

- Para uma crítica sistemática ao princípio da independência do Banco Central, ver Sucsú, J. “Uma crítica à tese da independência do Banco Central”. In: Nova Economia, Belo Horizonte, v.6, n.2, novembro 1996.