Confirmando as previsões do início do ano, a evolução da conjuntura internacional em 2023 foi marcada pela tendência à estagnação, pela ameaça constante de instabilidade financeira, pelo perigoso sobre-endividamento das corporações, famílias e governos (especialmente das economias subdesenvolvidas), pela escalada das rivalidades interimperialistas e fragmentação da ordem econômica internacional, pelo aumento da concentração funcional da renda, beneficiando particularmente as grandes corporações multinacionais, bem como pela crescente desigualdade regional. Em absoluta contramão das necessidades da população, a política econômica tem sido guiada pelo recrudescimento de políticas monetárias e fiscais restritivas e pelo aprofundamento de pressões pela intensificação das reformas liberais.

A economia brasileira teve um desempenho acima do originalmente esperado. O crescimento foi impulsionado basicamente pelo expressivo aumento das exportações e pelo impacto positivo das transferências de renda para as famílias pobres sobre o consumo. Mesmo assim, o mercado de trabalho não conseguiu recuperar o dinamismo do período anterior a 2019, que já era medíocre. A taxa de participação permanece abaixo dos níveis anteriores à crise da Covid-19, a recuperação das ocupações está concentrada em trabalhos precários e de baixa remuneração e a modesta recuperação do salário real ficou muito aquém do necessário para recompor o poder de compra dos trabalhadores no período anterior a 1920.

Perfeitamente enquadrado nos marcos do regime de austeridade fiscal, o novo governo não alterou os condicionantes estruturais responsáveis pela depressão da demanda agregada: a debilidade da capacidade de consumo dos trabalhadores, a depressão dos investimentos, privados e públicos, e o contingenciamento dos gastos públicos. Como consequência, ainda que a inflação tenha arrefecido e que a trajetória dos juros seja descendente, a perspectiva é de continuidade da tendência à estagnação verificada na última década.1

1. Economia Mundial

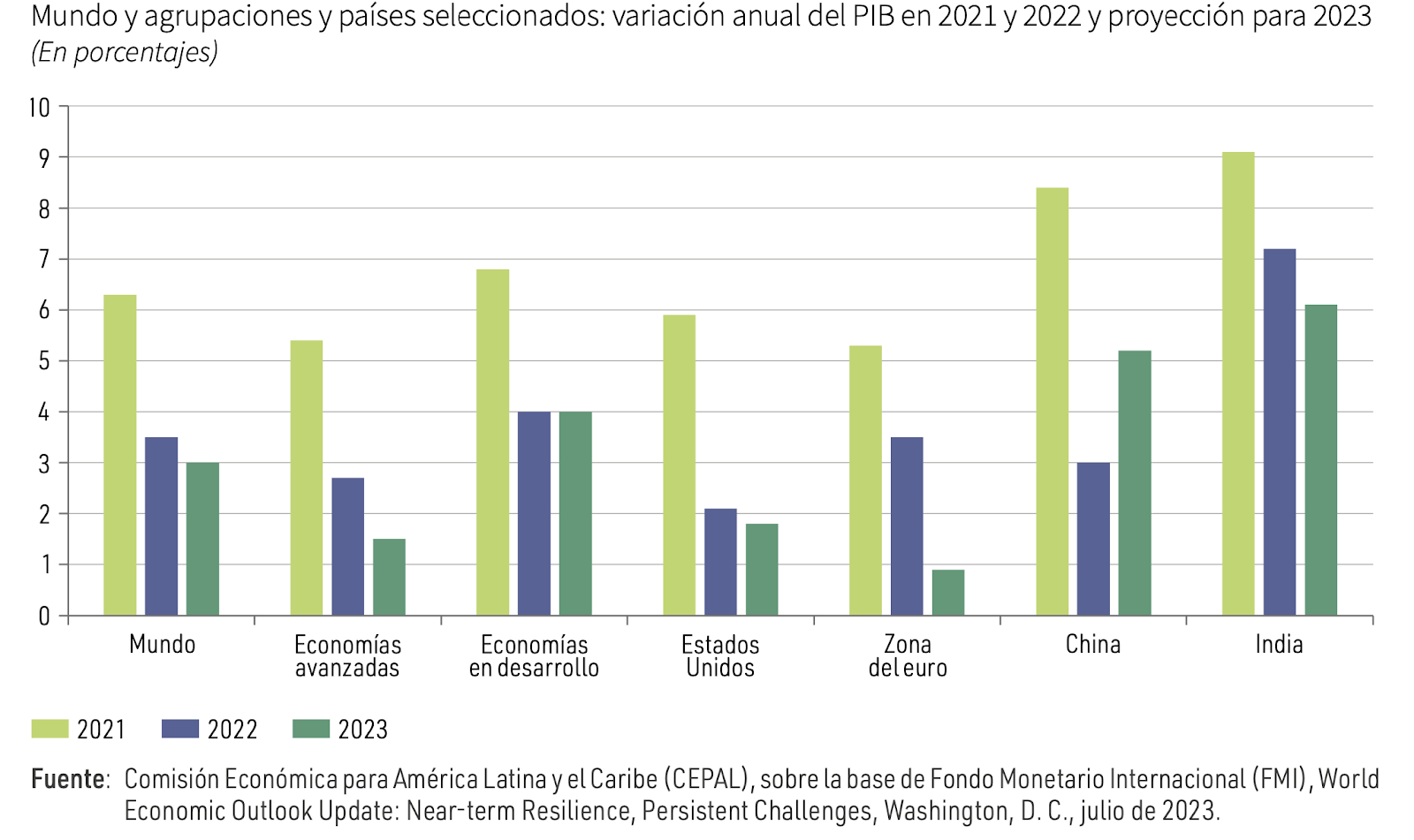

1. O desempenho da economia global nos três primeiros trimestres registra baixíssimo dinamismo. De acordo com a UNCTAD, em 2023 a expansão do PIB mundial será de 2,4% (e 2,5% em 2024). Trata-se de um dos piores resultados nas últimas quatro décadas.

2. A composição do crescimento revela grandes desigualdades entre as regiões, com os países desenvolvidos em franca tendência recessiva e os “em desenvolvimento”, liderados pela China, com desempenho acima da média.

3. Apesar do dinamismo acima do inicialmente esperado, os EUA devem crescer apenas 2% em 2023 e 1,9% em 2024. A União Europeia encontra-se em plena recessão, com expansão estimada no período de 0,4% e 1,2%, respectivamente.

4. Não obstante as draconianas sanções impostas pelos países ocidentais, após contração do PIB de 2,1% em 2022, a Federação Russa deve crescer 2,2% em 2023 e 1,9% em 2024 – acima dos países que lhe impõem as sanções.

5. O melhor dinamismo das economias “em desenvolvimento” deve-se basicamente ao comportamento da China, com crescimento previsto em 2023 e 2024 de 4,6% e 4,8%, respectivamente, e da Índia, com 6,6% e 6,2%, respectivamente.

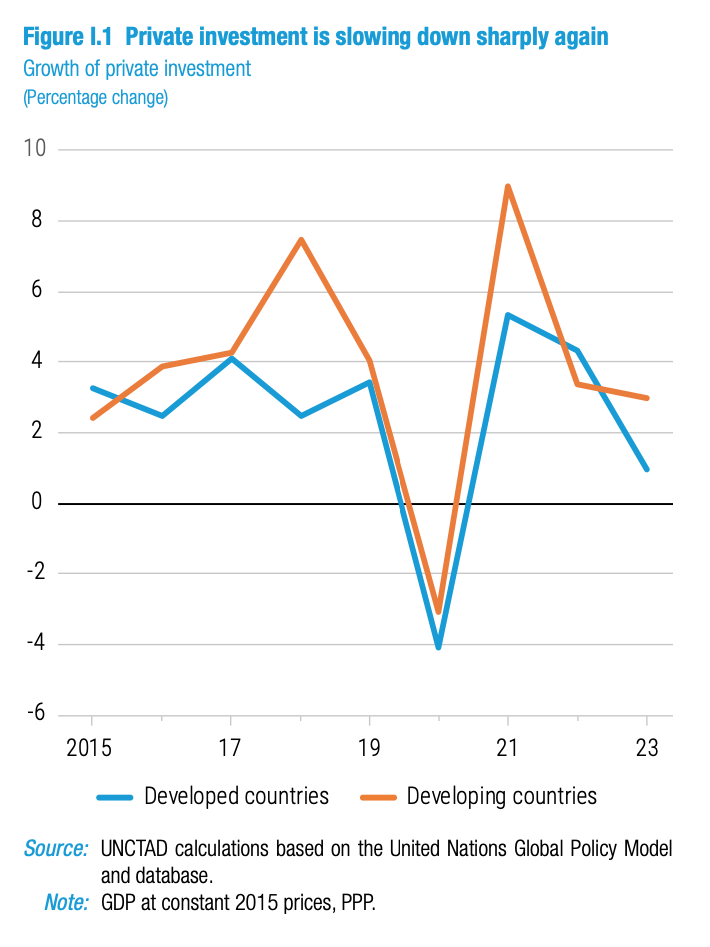

6. Ao deprimir os investimentos, a tendência decrescente da taxa de lucro é a principal causa da estagnação da economia mundial. Ao desestimular os investimentos, a política monetária restritiva agrava as tendências recessivas.

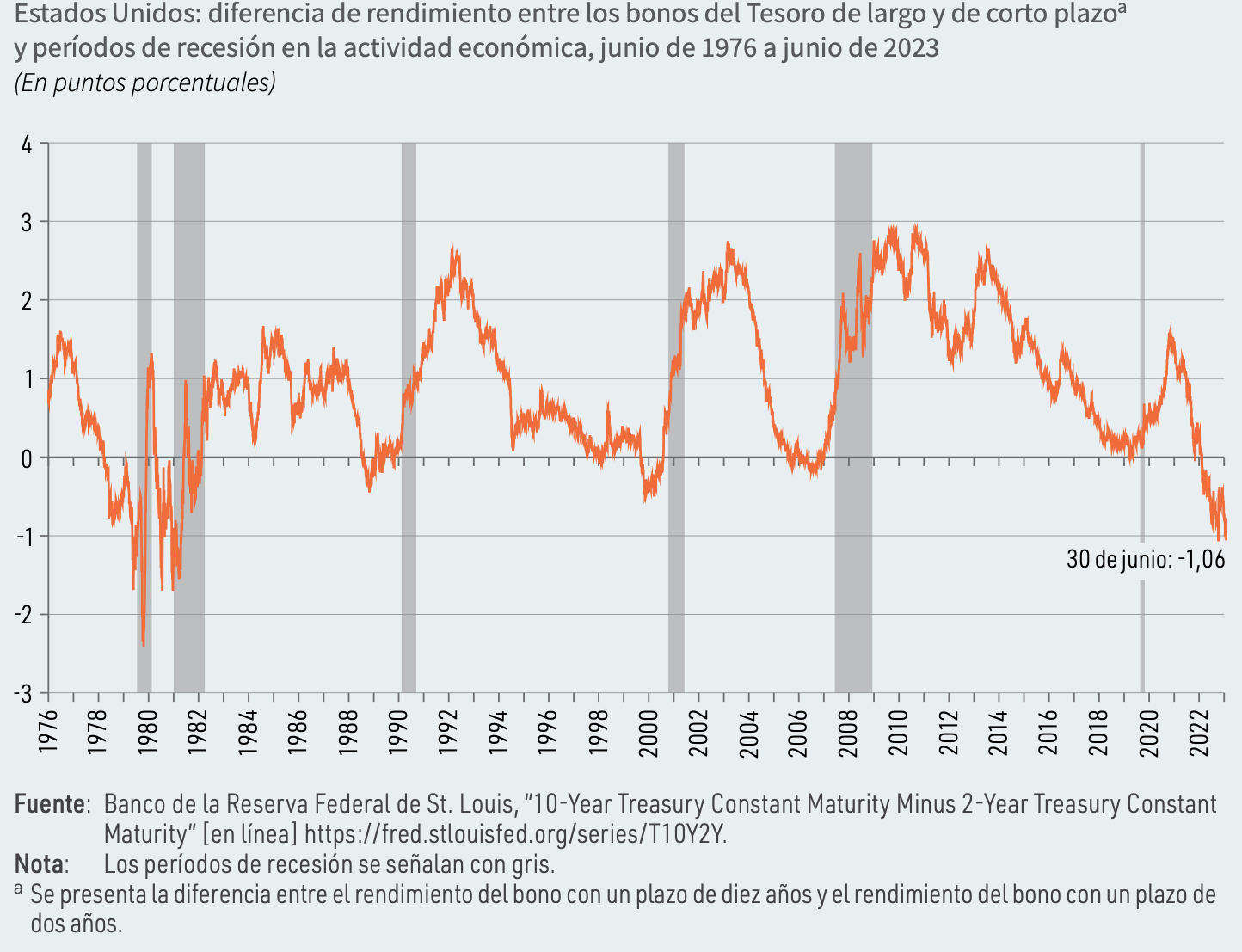

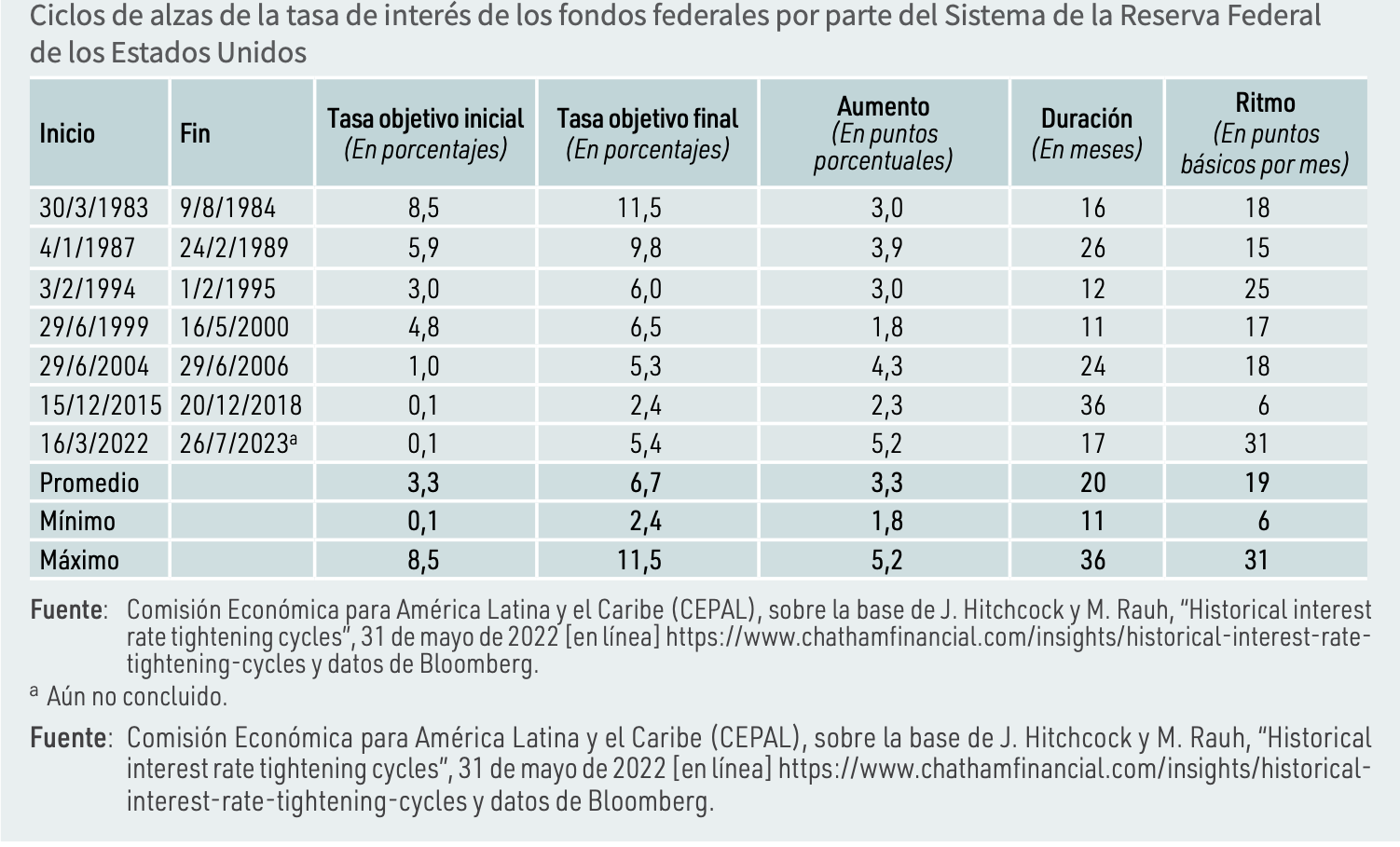

7. A possibilidade de “pouso suave” da economia dos EUA não coaduna com a evidência de uma inversão nos rendimentos de curto e longo prazo dos títulos do Tesouro – fato que historicamente anuncia a configuração de uma recessão no intervalo de seis meses a dois anos.

8. No final de 2022, a diferença de rendimento entre os dois títulos encontrava-se no maior nível desde 1980. Em maio de 2023, o Federal Reserve de NY estimou em 70% a probabilidade de recessão nos próximos 12 meses.2

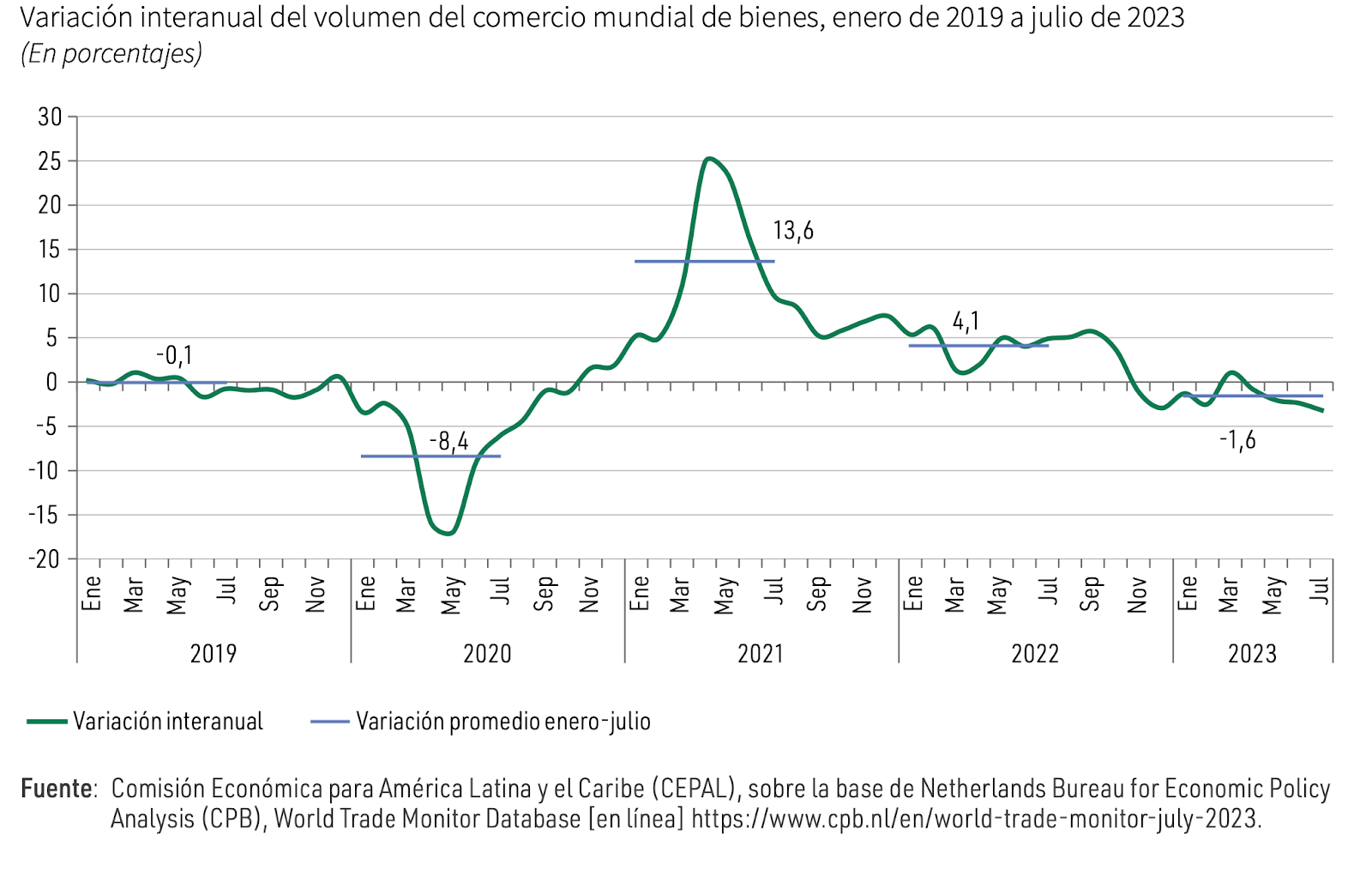

9. A estagnação da economia mundial e o aumento do protecionismo explicam a desaceleração do comércio internacional. A OMC estima que as trocas globais aumentarão 0,8% em 2023 (2,7% em 2022), abaixo da média da última década – a menor do pós-guerra.

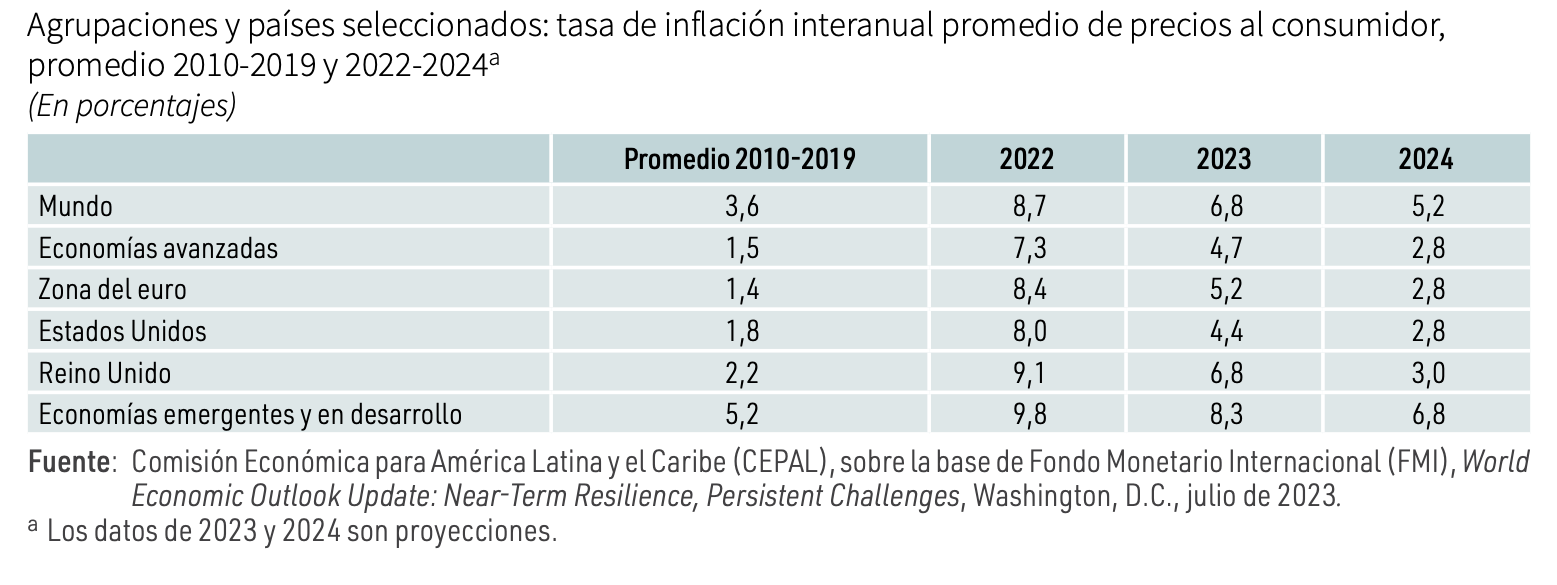

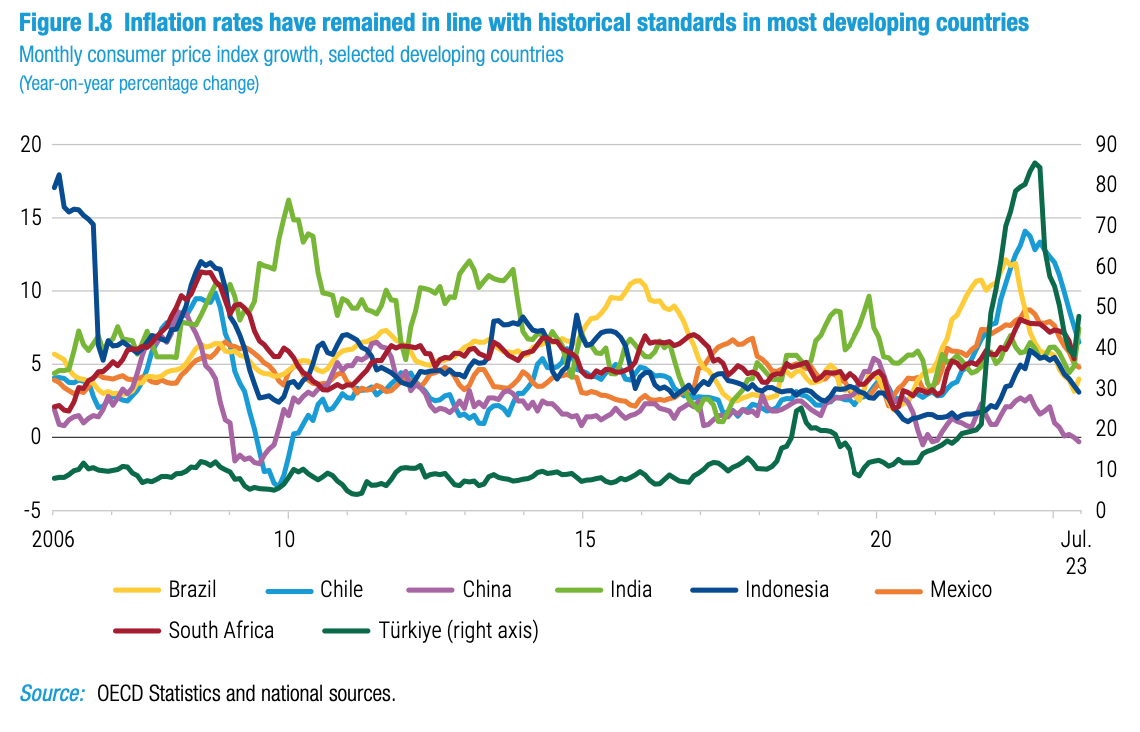

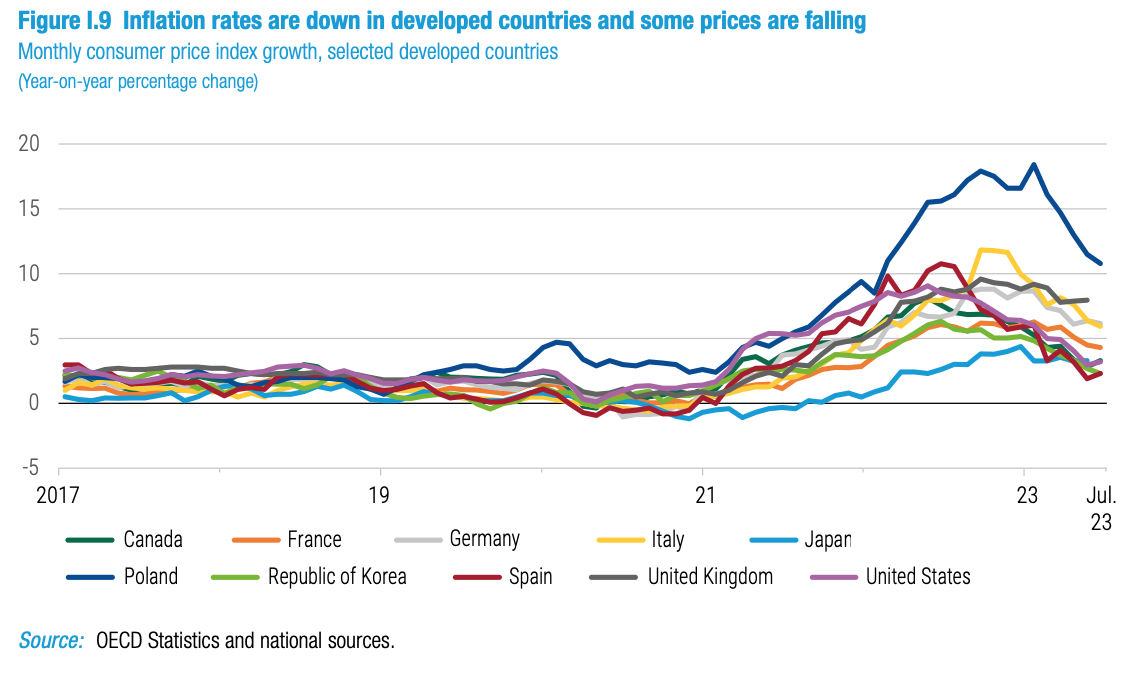

10. Com a normalização das cadeias produtivas e a redução dos preços das commodities agrícolas e da energia, a inflação mundial arrefeceu, mas ainda permanece em patamar superior ao período anterior à crise da Covid-19.

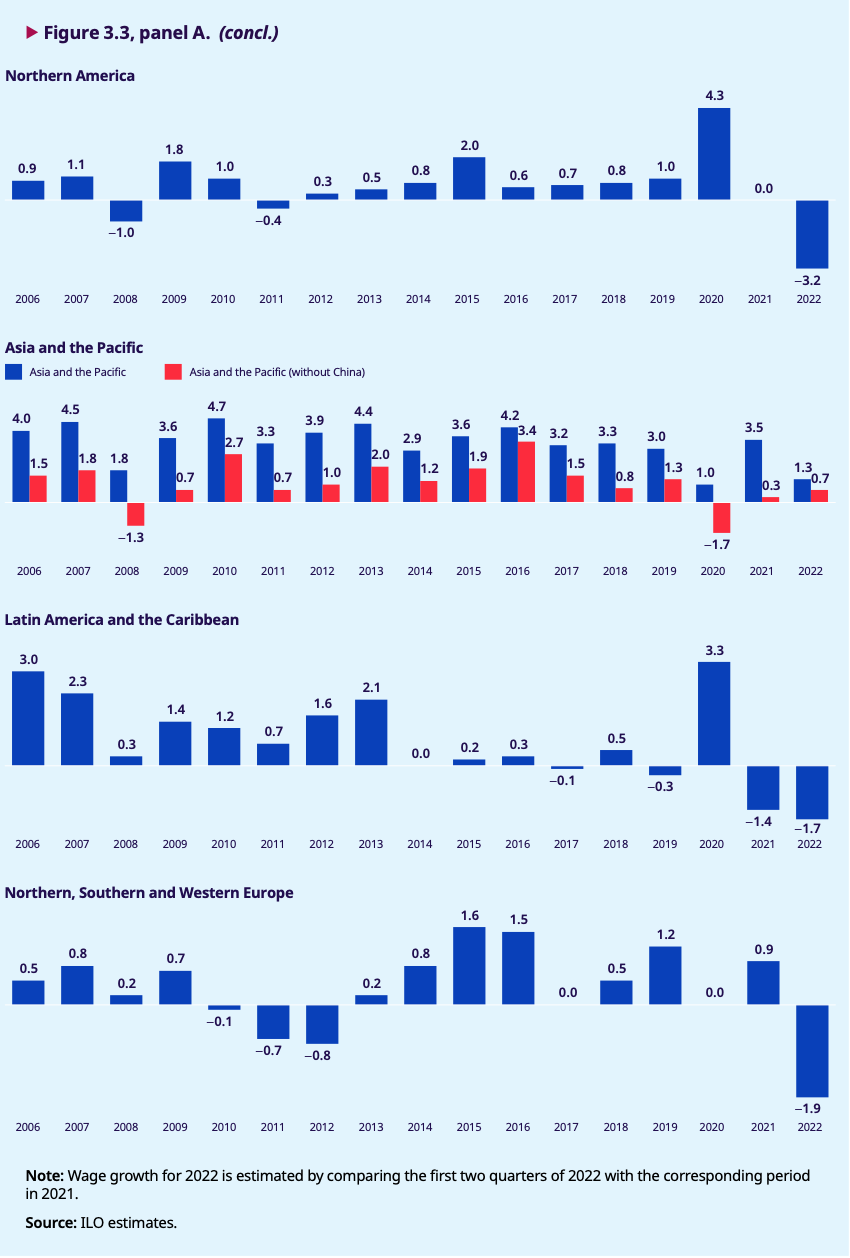

11. A perda de dinamismo do mercado de trabalho e a precarização das relações trabalhistas têm provocado progressiva deterioração nas condições de vida dos trabalhadores, redundando em desemprego, diminuição do salário real e elevação das desigualdades sociais.

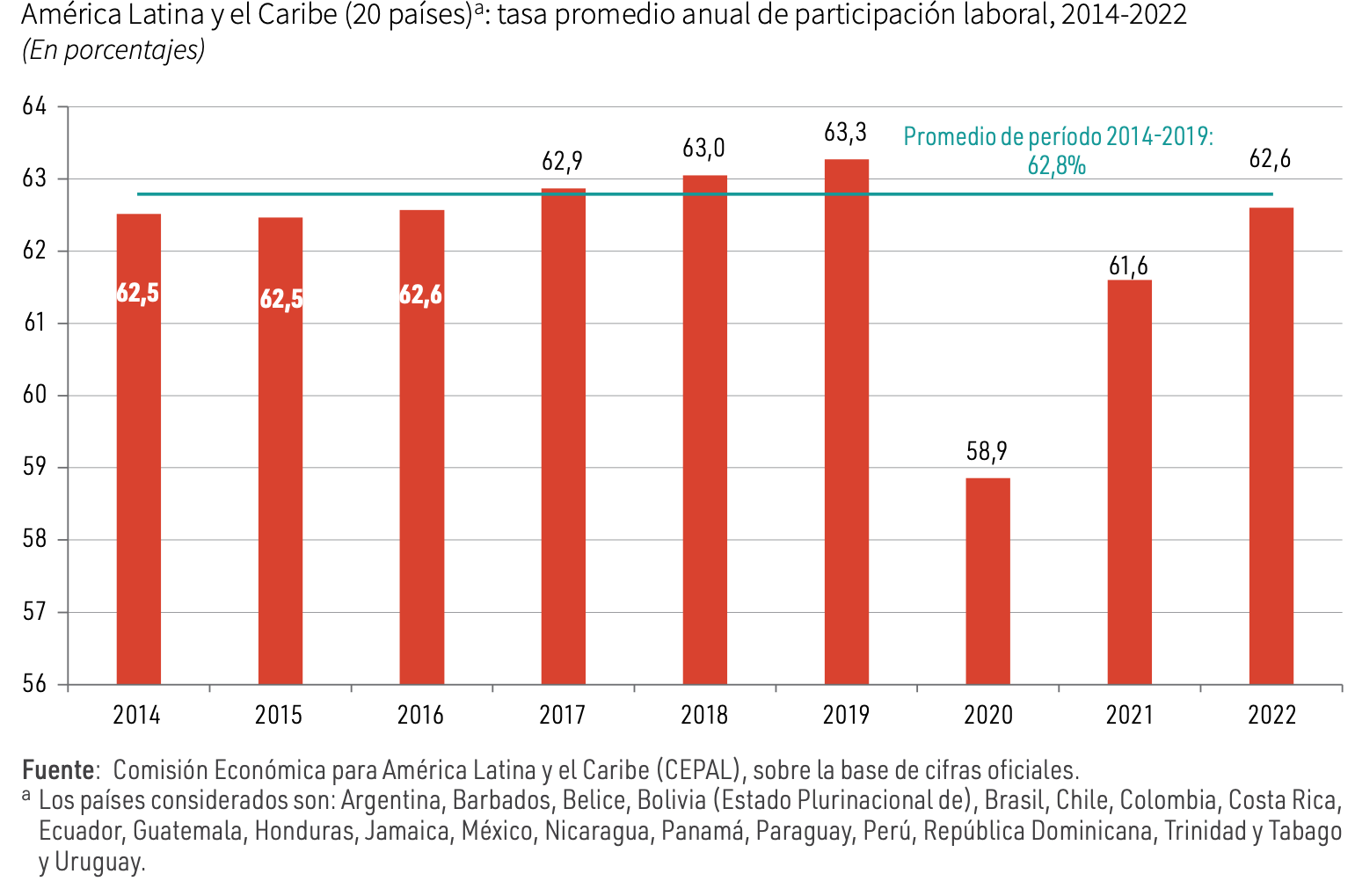

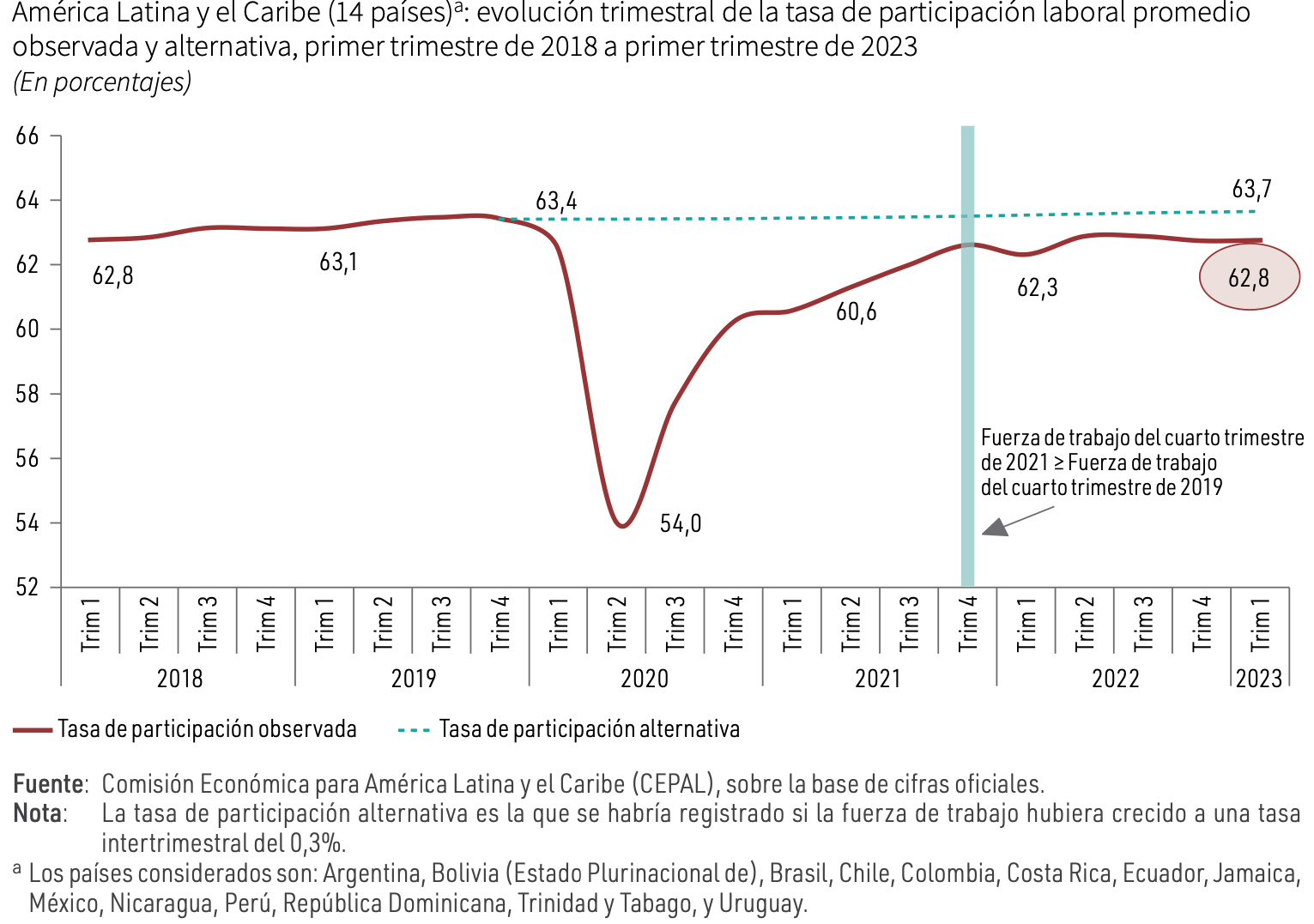

12. Ainda que o mercado de trabalho tenha se recuperado, na América Latina a taxa de participação do trabalho permanece abaixo do nível anterior à crise sanitária provocada pelo Covid-19.

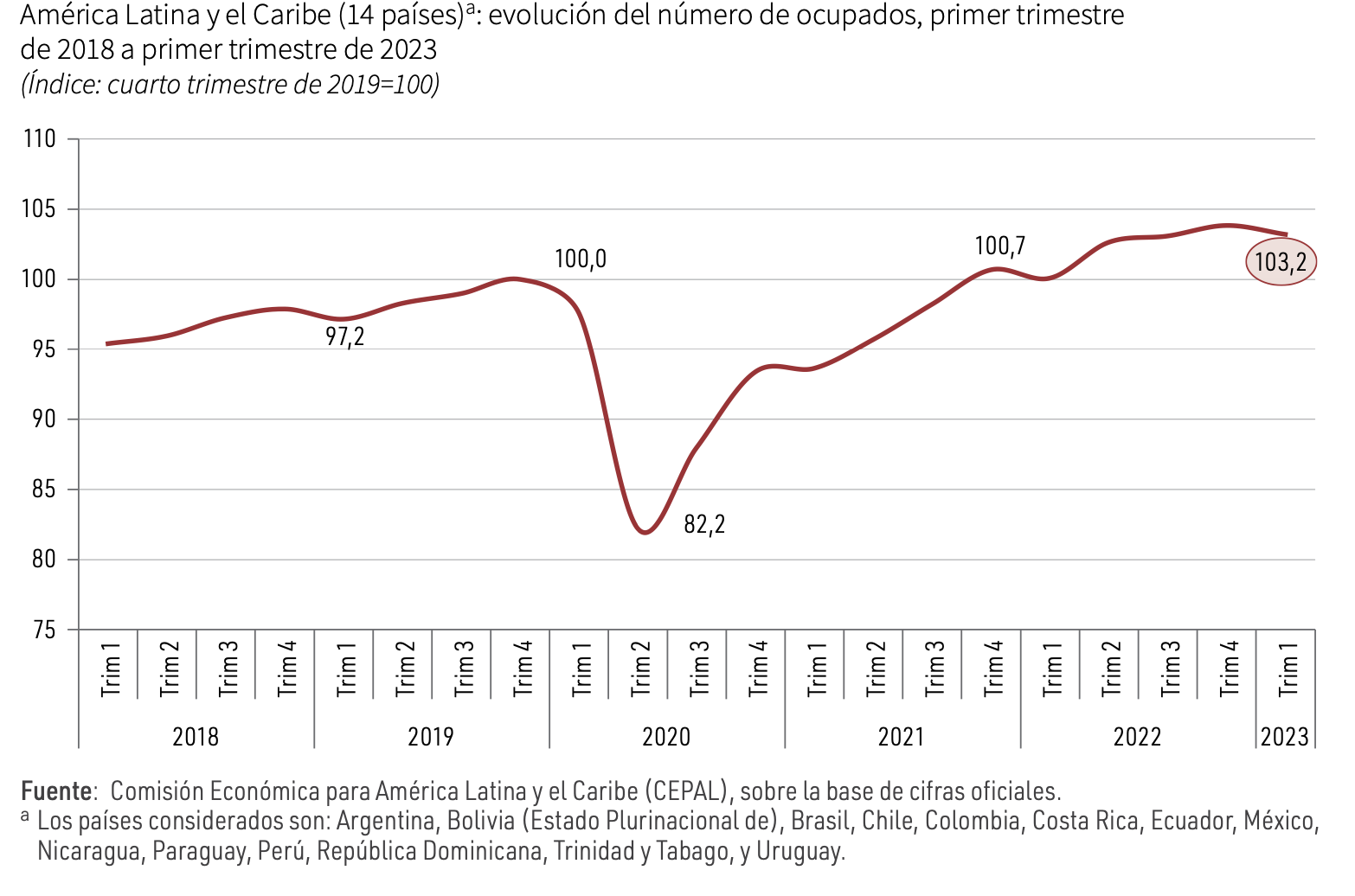

13. A recuperação do número de ocupados na América Latina, após a forte contração em 2020, começou a perder fôlego a partir do final de 2022, estabilizando-se em patamar ligeiramente superior ao nível anterior à crise.

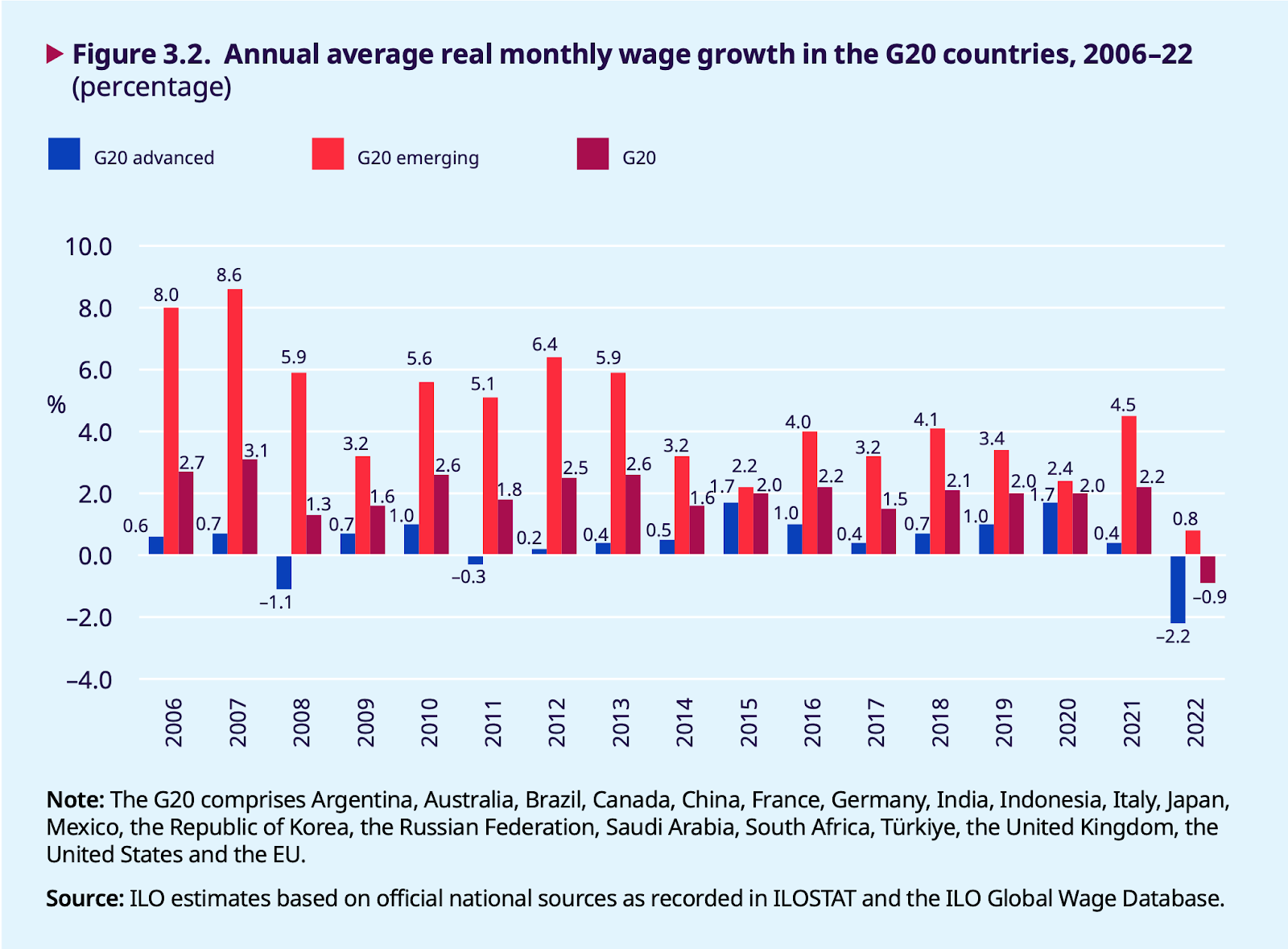

14. De acordo com a OIT, em 2022, os trabalhadores registraram redução do salário real – a primeira desde 2006. As perdas foram maiores nas economias desenvolvidas.3

15. Nos EUA, a revitalização do movimento sindical não foi suficiente para recuperar a contração do salário real gerada pela elevação da inflação em 2020.

16. A OIT mostra que o arrocho salarial foi particularmente acentuado na América Latina.

Média anual de crescimento do salário real, por região, 2006-2022 (%)

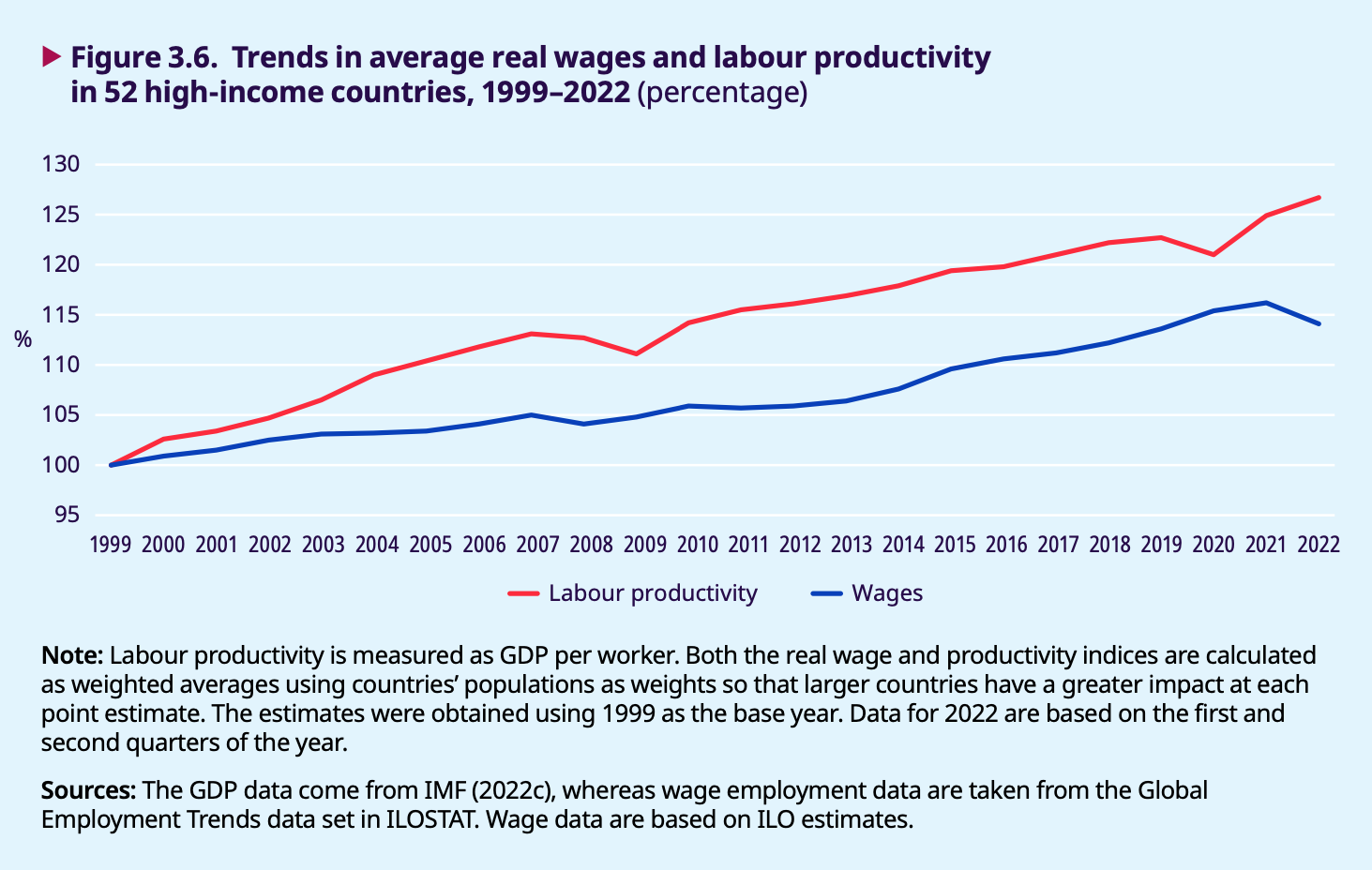

17. Visto em perspectiva, o crescimento do salário real abaixo do crescimento da produtividade do trabalho evidencia a presença de poderosos mecanismos de concentração dinâmica da renda.

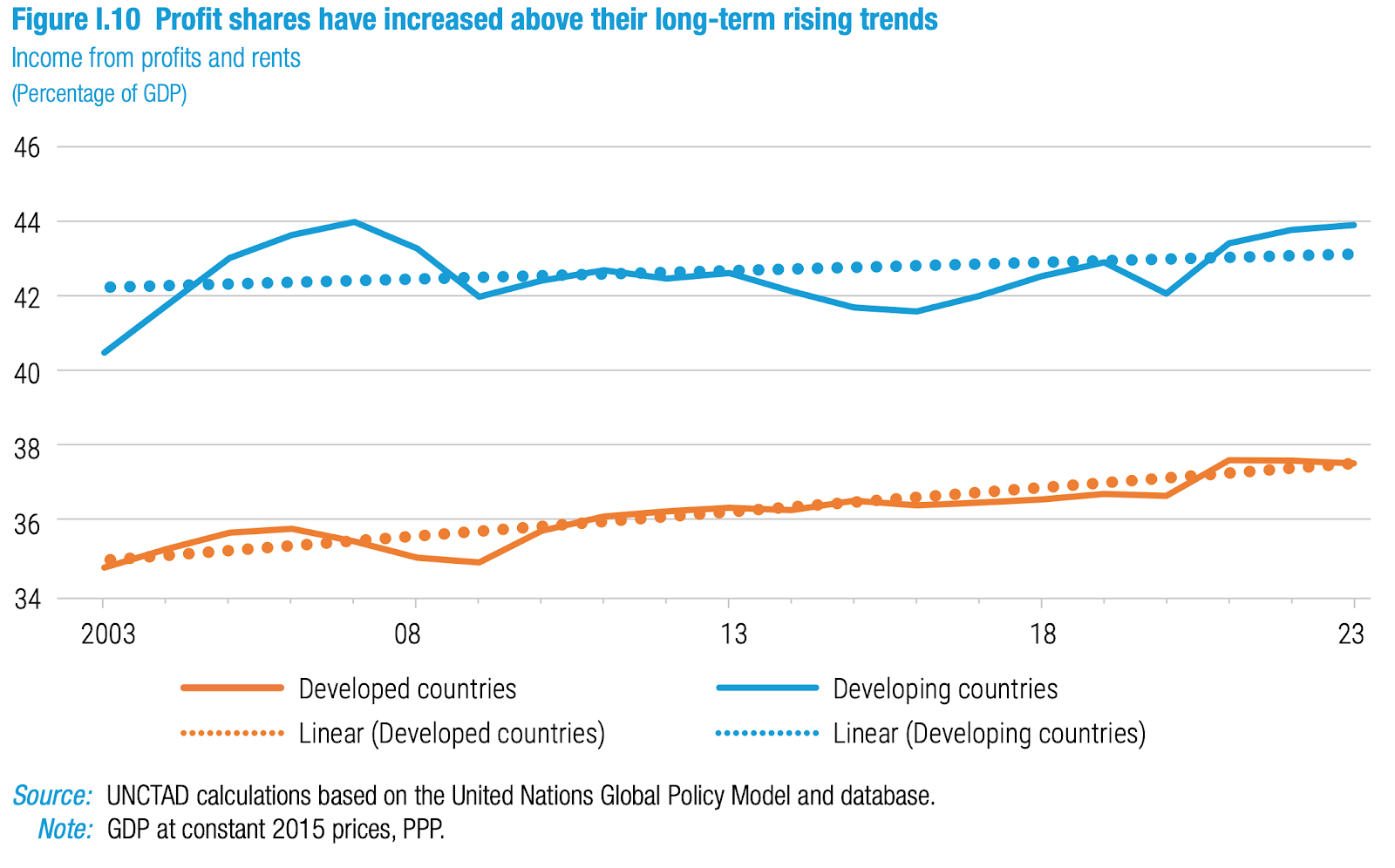

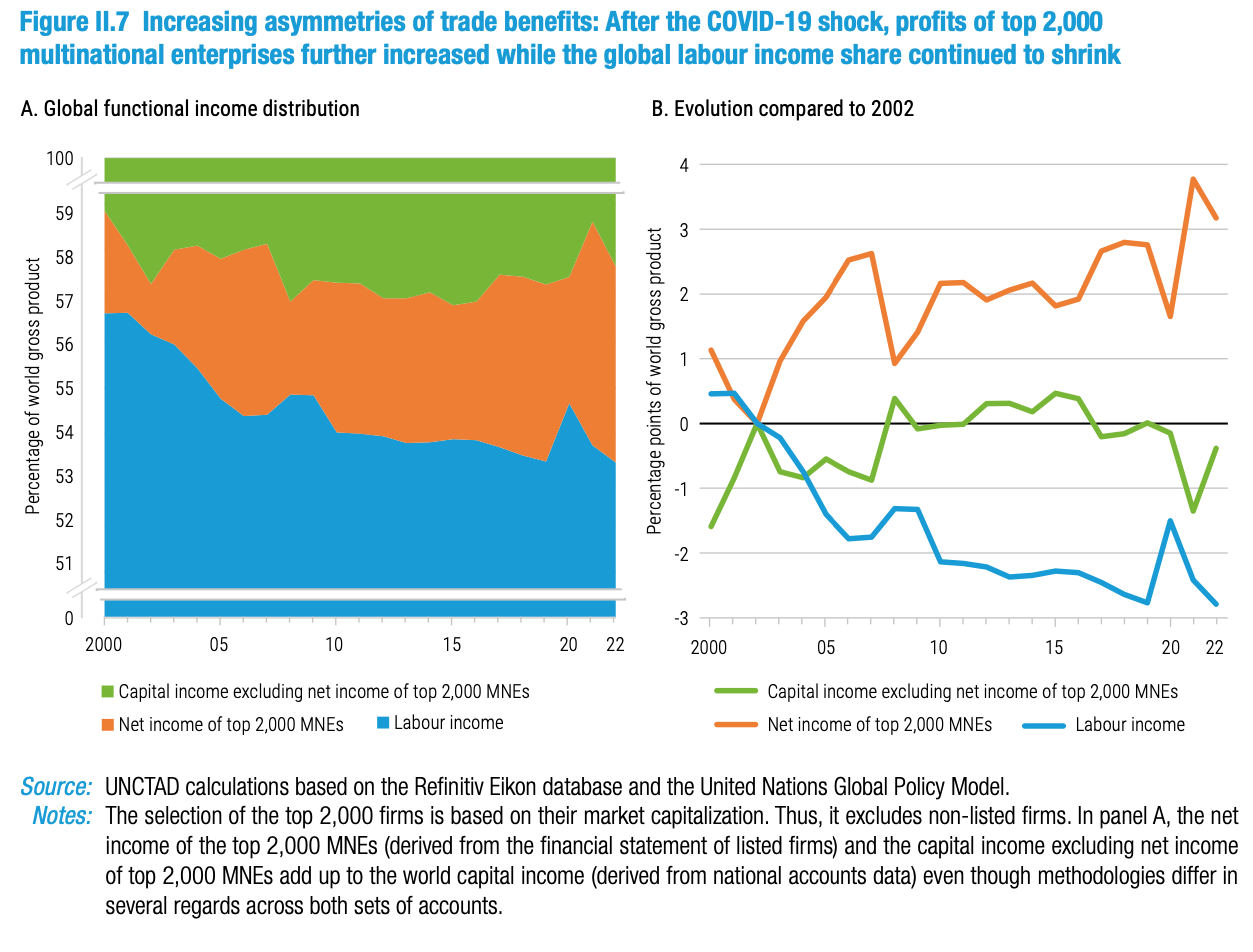

18. Dados da UNCTAD mostram que nas últimas duas décadas houve uma sistemática elevação da concentração funcional da renda.

19. As grandes corporações são as grandes beneficiárias da tendência de aumento das desigualdades sociais, aumentando significativamente sua participação na massa de lucro.

20. Ignorando o agravamento da crise social em escala global, as recomendações de política econômica do FMI continuam integralmente subordinadas aos interesses do grande capital. As recomendações do Fundo dobram as apostas no neoliberalismo.4

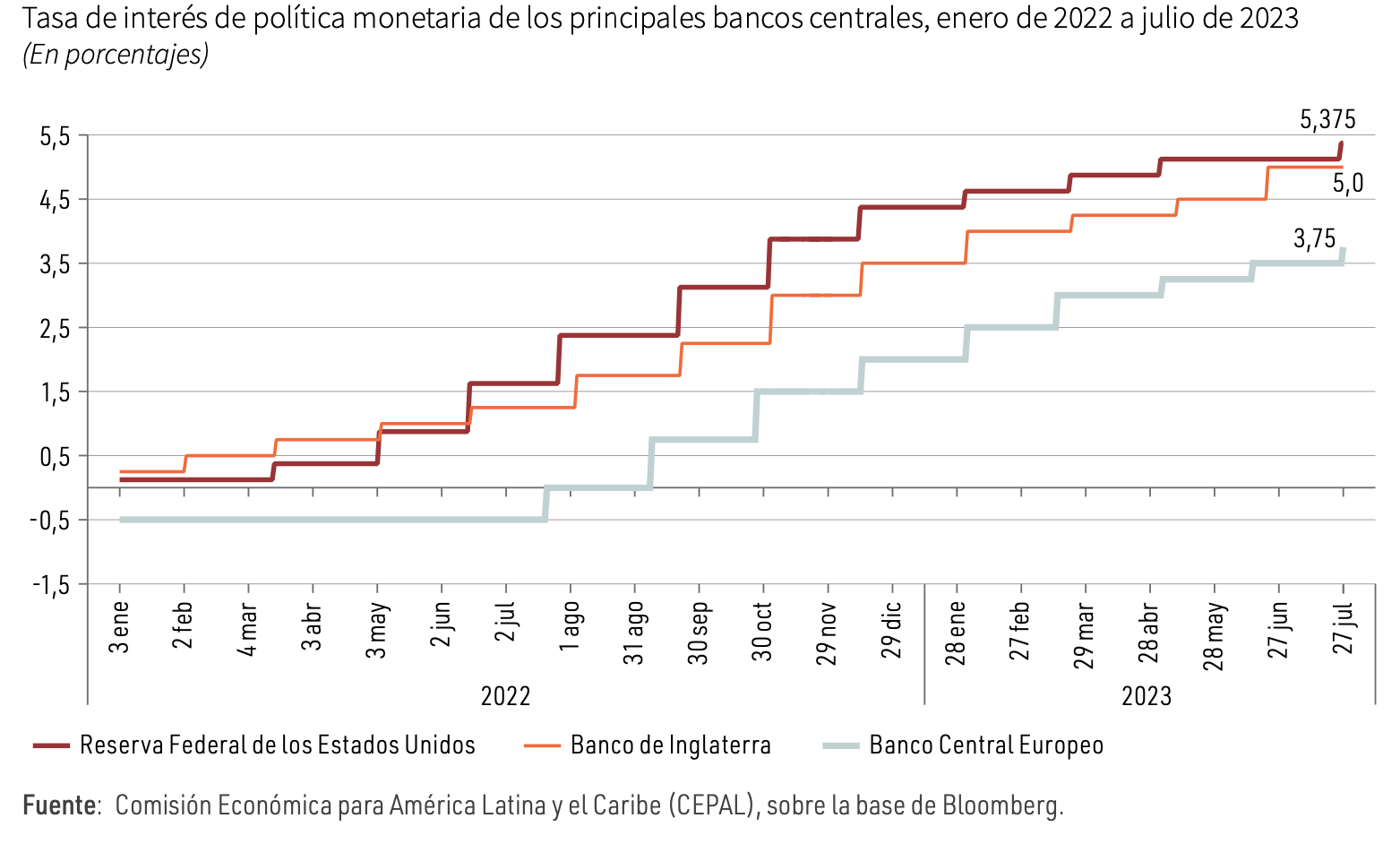

21. Mesmo a inflação não tendo relação alguma com excesso de demanda e pressão salarial, as autoridades monetárias das economias centrais recorrem a medidas restritivas como meio de contenção das pressões altistas sobre o nível geral de preços.

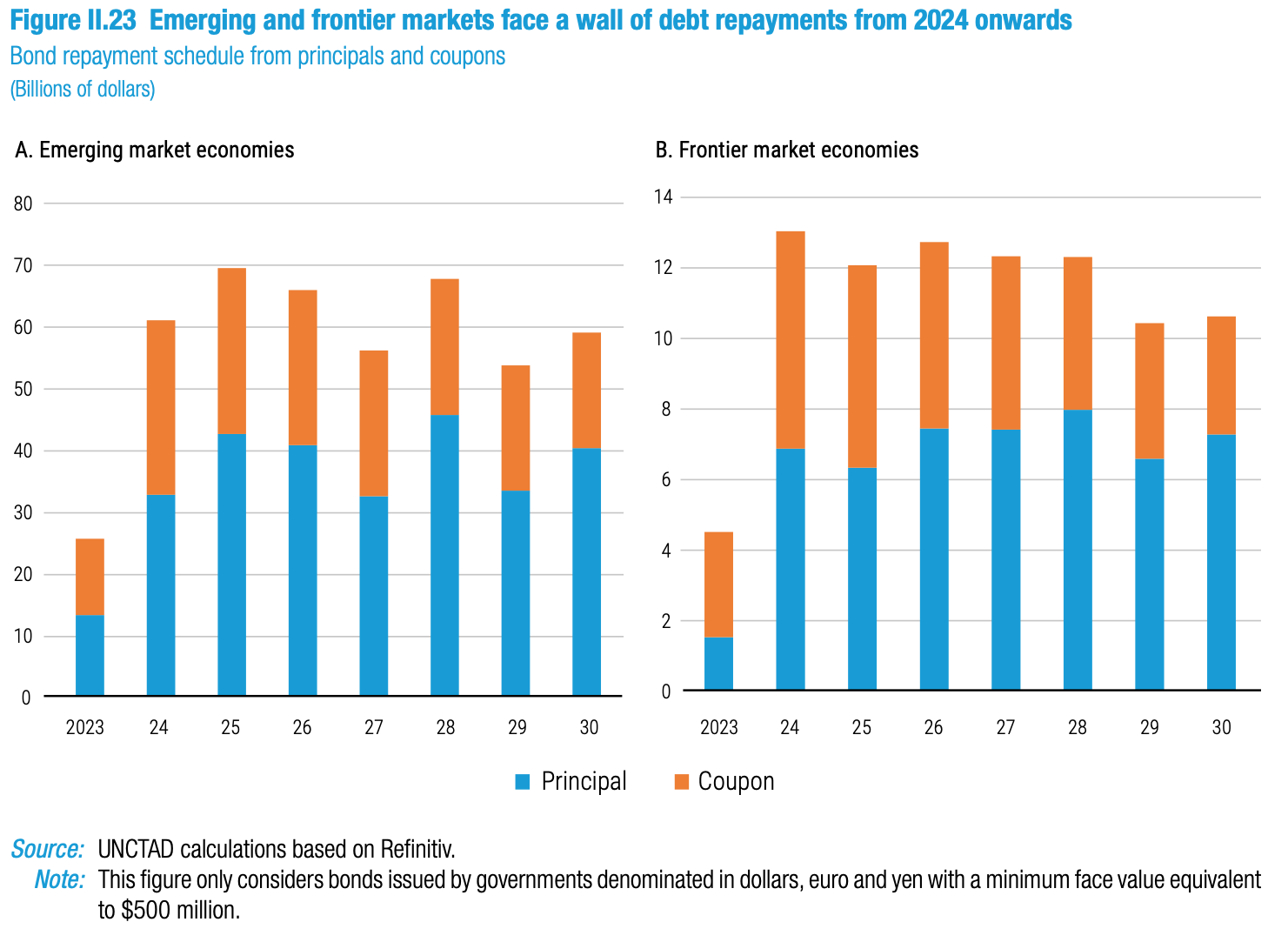

22. Num contexto de elevado endividamento das corporações, famílias e governos, a elevação dos juros e o aperto da liquidez aprofundam a instabilidade financeira em escala global e intensificam o risco de crises soberanas de sobre-endividamento.

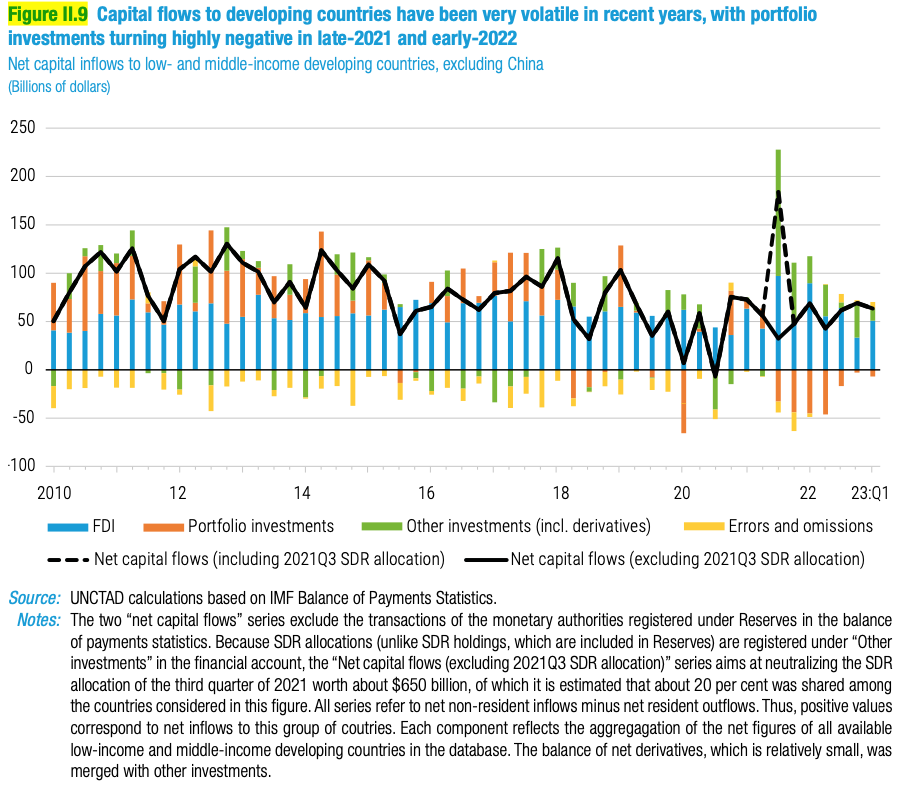

23. A mudança na política monetária acentuou a volatilidade e a magnitude dos fluxos de capitais para as economias ditas “em desenvolvimento”.

24. A inflexão nos fluxos de capitais para as economias centrais deixa as economias subdesenvolvidas vulneráveis a crises de estrangulamento cambial, afetando particularmente o elo fraco da periferia.

25. O FMI estima que, em 2022, 60% das economias subdesenvolvidas de baixa renda e 25% das de renda média encontram-se em situação de alto risco por sobre-endividamento.5

América Latina

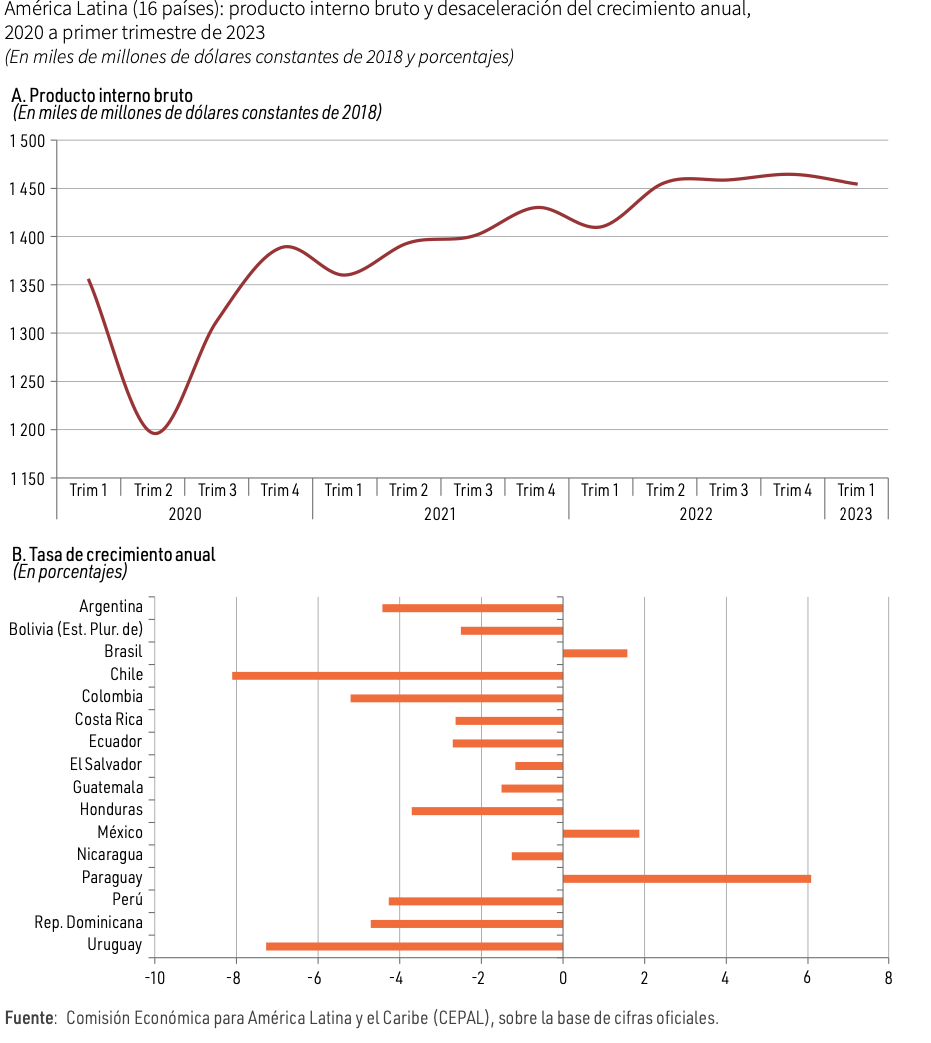

1. A América Latina deve permanecer estagnada em 2023 e 2024, com expansão prevista de 2,3% e 1,8%, respectivamente. Na região, o destaque negativo fica com a Argentina, com contração esperada de 2,4% em 2023 e 0,6% em 2024.

2. O desempenho da economia latino-americana foi condicionado pela depressão do mercado interno, pelo baixo crescimento do comércio internacional, pela deterioração dos termos de troca, pelos efeitos negativos da elevação dos juros das economias centrais sobre os fluxos de capitais e sobre os encargos da dívida externa.

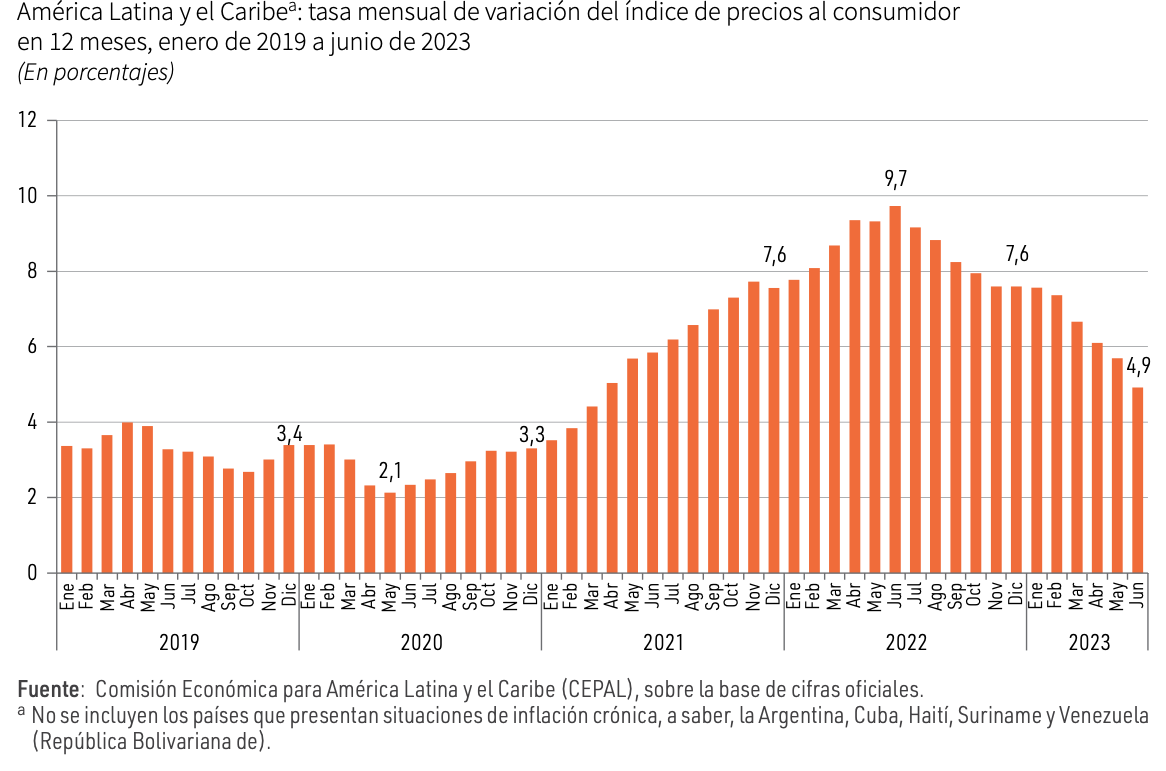

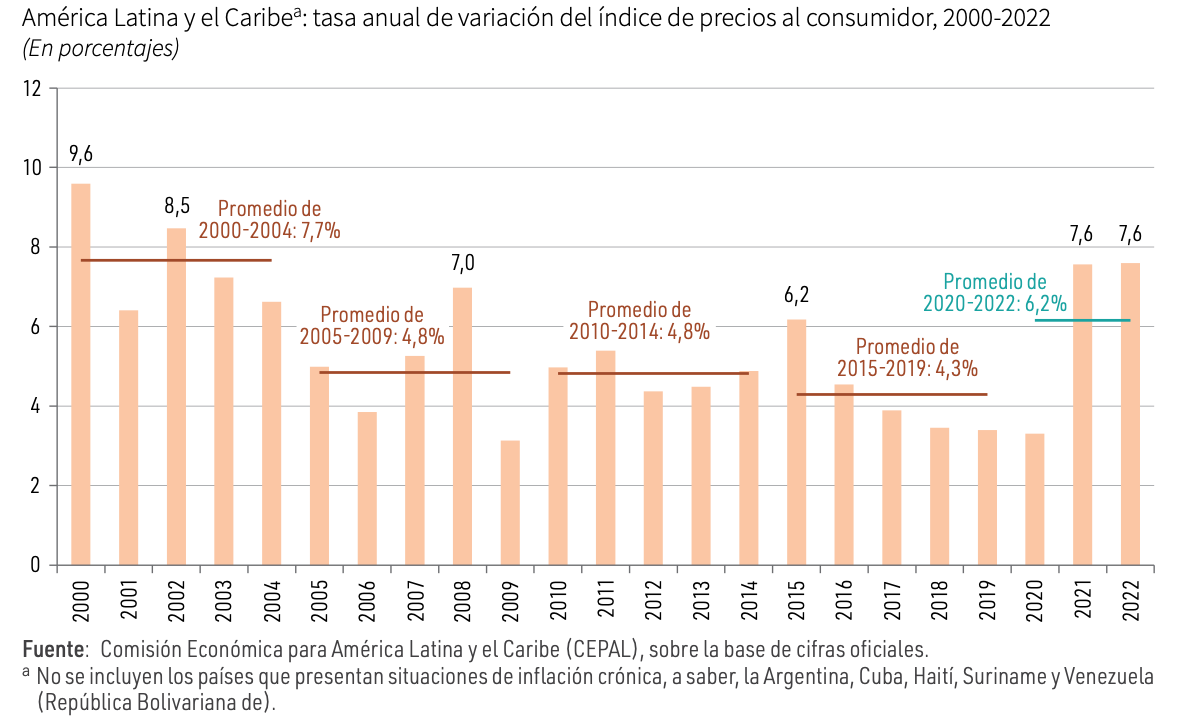

3. Ainda que, a partir do segundo semestre de 2022, a inflação tenha arrefecido na América Latina, como no resto do mundo, ela ainda permanece em patamar superior a 2020.

3. Não obstante a adversidade do contexto econômico, os países da região têm sido duramente pressionados pelos organismos internacionais a dobrar as apostas no ajuste ortodoxo e nas reformas neoliberais.6

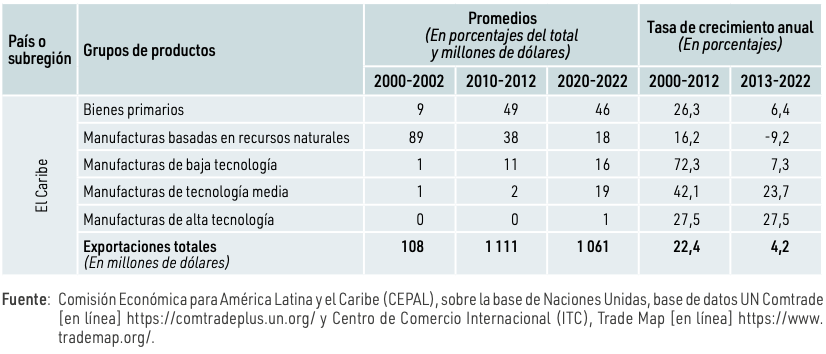

4. A longo prazo, o movimento da economia latino-americana aponta para a cristalização de uma posição cada vez mais rebaixada na divisão internacional do trabalho. A relação comercial e econômica da região com a China é emblemática da nova dependência.7

5. Enquanto as exportações da região para a China tornam-se cada vez mais concentradas em produtos primários de baixíssimo conteúdo tecnológico, as importações são majoritariamente de manufaturas de elevado valor tecnológico, configurando uma típica estrutura centro-periferia.

Brasil

Atividade econômica

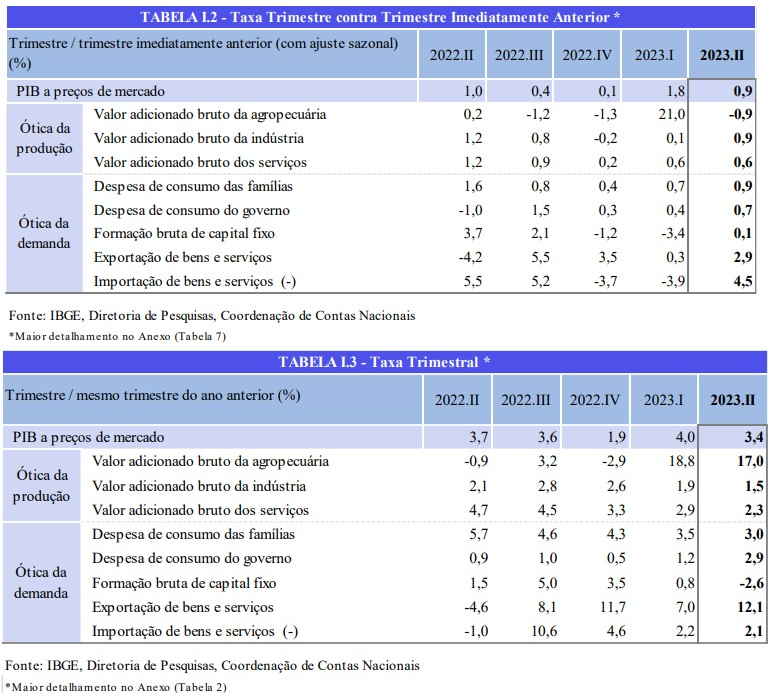

1. Impulsionada pelas safras recordes de soja e milho, pela elevação da oferta de petróleo e pelo aumento das transferências de renda às famílias, a economia brasileira cresceu no 2o trim./23. O Boletim Focus estima que o crescimento anual deve ficar abaixo de 3%.

2. No 2º trim./23, o PIB avançou 0,9% em comparação com o trimestre imediatamente anterior. Na comparação interanual, a expansão foi de 3,4%. A previsão é que o PIB fique estagnado no 3o trim./23.

3. Em relação ao trimestre imediatamente anterior, o consumo das famílias observou um modesto crescimento de 0,9%. Em relação ao mesmo período do ano anterior, o aumento foi de 3%. A queda na inflação, a recuperação do mercado de trabalho e as volumosas transferências de renda explicam a trajetória do consumo.

4. O motor endógeno da economia continuou apresentando resultados desanimadores. A Formação Bruta de Capital Fixo (FBCF) registrou alta de 0,1% em termos trimestrais e queda interanual de 2,6%, ficando este último resultado abaixo do projetado, de 1,2%, pelo IPEA.

5. No 2o trim./23, as exportações apresentaram crescimento de 2,9 em relação ao período anterior e de 12,1% na comparação interanual. A produção agrícola foi o principal responsável pela elevação das exportações.

6. Influenciado pelo melhor dinamismo do mercado de trabalho e pelos efeitos positivos da agricultura e alguns ramos industriais, o setor de serviços registrou aumento de 2,3% em termos interanuais.

7. A indústria ficou praticamente estagnada na comparação do trimestre imediatamente anterior (0,9%), e é o setor produtivo que apresenta a pior contribuição ao crescimento em termos interanuais (1,5%).

7. A estagnação da economia mundial, a redução do ritmo de expansão da exportação de produtos primários, a depressão dos investimentos e os efeitos nefastos dos juros elevados comprometem o crescimento da economia a curto e médio prazos.

Inflação

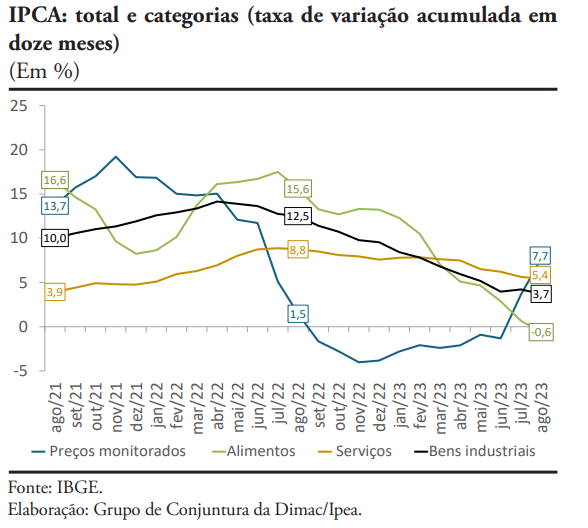

1. Embora os dados mais recentes mostrem um aumento da inflação ao consumidor (IPCA) em 12 meses, o cenário inflacionário é de estabilização dos preços, registrando: 4,6% em agosto, 5,2% em setembro e 4,8% em outubro.

2. Observa-se ainda uma desaceleração na taxa mensal de inflação entre setembro (de 0,26%) e outubro (para 0,24%). A expectativa do Relatório Focus é que a inflação fechará 2023 em 4,54%.

3. Os preços administrados são os maiores responsáveis pela recente pressão nos últimos doze meses, avançando de -1,3%, em junho, para 7,7%, em agosto. Entre os preços livres, o grupo de alimentos passa por significativa desaceleração.

4. Desde junho, o impacto da inflação nas faixas de renda mais baixas foi inferior ao registrado na classe de renda alta, segundo o IPEA.

5. O cenário de alívio da inflação não tem relação com o aperto monetário praticado pelo Banco Central. Destaca-se que, mesmo com os recentes cortes na Selic, o Brasil ainda é o país com os maiores juros reais do mundo.8

Emprego, desigualdades e crise social

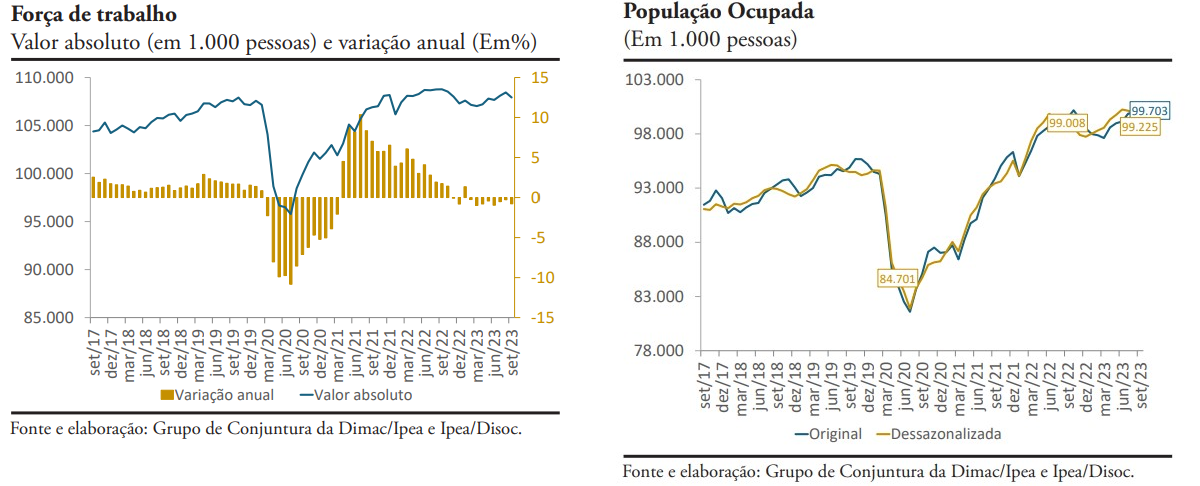

1. Embora a taxa de desemprego esteja recuando, ela ainda representa 7,7% da força de trabalho em set./23. Trata-se de um contingente de 8,2 milhões de desempregados – número equivalente à população urbana da Bolívia.

2. A evolução da força de trabalho segue apresentando resultados pífios. A estabilização da população ocupada e o recuo do desemprego vieram acompanhados de arrefecimento da população economicamente ativa (PEA).

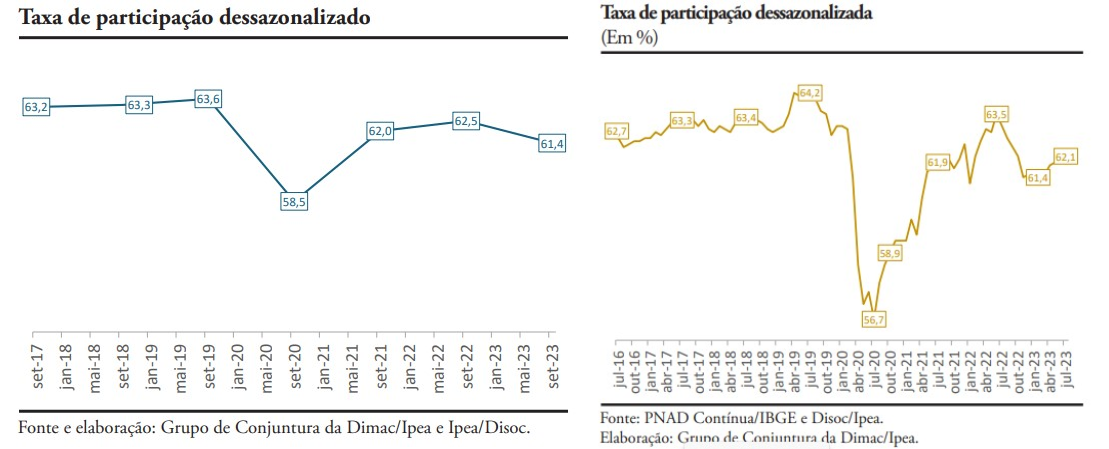

3. A PEA recuou entre agosto e setembro, e está abaixo dos 110 milhões de trabalhadores observados em 2022. A taxa de participação não recuperou os níveis anteriores à pandemia, e encontra-se em declínio.

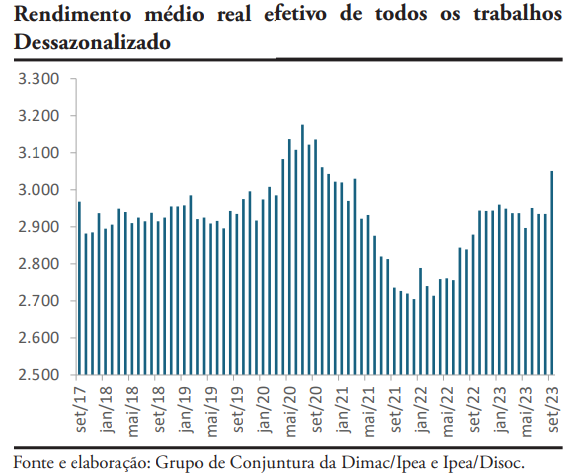

4. O poder de compra dos trabalhadores encontra-se praticamente estagnado. Mesmo assim, a massa salarial tem aumentado, impulsionada pela ocupação (ainda que de má qualidade), pelos volumosos benefícios sociais e pela valorização (modesta) do salário mínimo.

5. Em 2022, os trabalhadores em ocupações formais que recebiam até dois salários mínimos e os informais representavam 74 milhões dos trabalhadores, correspondendo a 75% de ocupados. Deste universo de 74 milhões de trabalhadores, 60% são negros.9

6. Em agosto de 2023, apenas 15% dos ocupados dispunham de um salário igual ou superior ao Salário Mínimo Necessário calculado em agosto pelo DIEESE. Isso significa que 85% dos trabalhadores vivem com menos que o mínimo estabelecido pela Constituição de 1988.10

7. Sete de cada dez pequenos negócios com renda de até 2 salários mínimos são considerados “empreendedores” pelo SEBRAE. Tais “empreendedores” auferem uma renda 2,3 vezes menor do que o valor do Salário Mínimo Necessário do DIEESE.

8. Entre os “empreendedores” que recebem até 2 salários mínimos, 59% são negros, ao passo que, entre os que recebem 5 salários mínimos ou mais, 72% são brancos.11

Referências

- UNCTAD (2023). Trade and Development Report. Oct. 2023. (https://unctad.org/system/files/official-document/tdr2023_en.pdf)

- CEPAL (2023). Estudio Económico de América Latina y el Caribe. p. 35. (https://repositorio.cepal.org/server/api/core/bitstreams/4a7c3fb9-83f3-45e3-94e1-35318fa65fbd/content)

- OIT (2023). Global Wage Report 2022-2023. (https://www.ilo.org/wcmsp5/groups/public/—ed_protect/—protrav/—travail/documents/publication/wcms_862569.pdf)

- IMF (2023). World Economic Outlook – Navigating Global Divergences – Oct. 2023, p. 22. (https://www.imf.org/en/Publications/WEO/Issues/2023/10/10/world-economic-outlook-october-2023)

- CEPAL (2023). Estudio Económico de América Latina y el Caribe. (https://repositorio.cepal.org/server/api/core/bitstreams/4a7c3fb9-83f3-45e3-94e1-35318fa65fbd/content), p.18

- IMF (2023). World Economic Outlook – Navigating Global Divergences – Oct. 2023, p. 22 a 26. (https://www.imf.org/en/Publications/WEO/Issues/2023/10/10/world-economic-outlook-october-2023)

- CEPAL (2023). Perspectivas del Comércio Internacional de América Latina y el Caribe 2023. (https://repositorio.cepal.org/server/api/core/bitstreams/28fbd6ab-cb1d-4b23-b4f2-36fb1080bba6/content); e CEPAL (2023). Oportunidades para la Inversión y la Colaboración entre América Latina y el Caribe y la Unión Europea. (https://repositorio.cepal.org/server/api/core/bitstreams/bb97c7cf-1434-4632-8e6d-182a810fa320/content)

- https://www.cartacapital.com.br/cartaexpressa/brasil-volta-a-ser-o-pais-com-os-maiores-juros-reais-do-mundo-mesmo-com-corte-na-selic/

- As estimativas são de: Zullo, G. e Almeida, P. “Raça, emprego informal e informalização: uma perspectiva histórica do trabalho no Brasil Contemporâneo”. No prelo. Os dados têm como base a PNAD e a PNADc.

- Sampaio Jr., P. A. “O abismo social é a galinha dos ovos de ouro”. In: Desigualdade social brasileira. CORECON-RJ – Jornal dos Economistas. N. 411, nov. 2023.

- Ler a matéria: “Quase 70% dos empreendedores brasileiros têm renda de até 2 salários-mínimos”, In: https://agenciasebrae.com.br/dados/quase-70-dos-empreendedores-brasileiros-tem-renda-de-ate-2-salarios-minimos/